2022 הייתה, ללא ספק, אחת השנים הקשות עבור ציבור החוסכים. האינפלציה המשיכה לטפס בחדות וקבעה שיאים חדשים, שלא נרשמו כאן עשורים שלמים. בנקים מרכזיים החלו ביישום מהיר של מדיניות מוניטרית מרסנת והזניקו את שיעורי הריבית מעלה, במהלך של חודשים בודדים.

בתוך תקופה קצרה מאוד בוצע כאן סיבוב פרסה חד – ומסביבת ריביות אפסית וכסף זול עברנו – לעולם של אשראי יקר וריבית גבוהה. את ההשלכות המיידיות של כל אלו חווינו באופן מיידי בתנודתיות החריפה של הבורסות בעולם והנפילות בשווקים הפיננסיים, כאשר שוקי המניות והאג״ח רושמים את השנה הגרועה ביותר מאז משבר האשראי העולמי של 2008.

התמורות החריגות שהתחוללו בשנה האחרונה השפיעו באופן ישיר וברור על הכיס של כולנו. את ההשפעה השלילית הזו ראינו לא רק בהוצאות של משקי הבית והצרכנים, שקפצו בצורה חדה בהשוואה לשנים הקודמות, אלא גם, ואולי בעיקר, בצד של החסכונות – בעיקר קופות הגמל, קרנות ההשתלמות וקרנות הפנסיה. כפי שראינו בדירוג מנהלי ההשקעות שפרסמנו כאן – כל הקופות והקרנות באפיקי הגמל והפנסיה צברו בשנה זו תשואות שליליות, שהתבטאו בהפסדים ניכרים בתיקי החיסכון של הציבור.

היכן "להחנות את הכסף"?

האינפלציה החדה, ששחקה את ערך הכסף וצמצמה את היצע הכסף הנזיל, הביאה עמה הזדמנויות חדשות. נסיקת הריבית מרמה אפסית של 0.1% באפריל 2022 לרמה של 4.25% כיום, בתוך פחות משנה, הפכו את הקערה על פיה. אפיקי החיסכון הסולידי – כמו פיקדונות בנקאיים, מק״מים או השקעה בקרנות כספיות – שנחשבו בימי הגאות והכסף הזול לאלטרנטיבת השקעה שולית ובלתי משתלמת, למסלולי השקעה אטרקטיביים ביותר – התשובה האופטימלית לשאלה היכן ״להחנות את הכסף״ בימים הסוערים של ימינו.

הפיקדונות הבנקאיים, למשל, מהווים כעת אפיק השקעה סולידי וכדאי, מוצר מומלץ על ידי יועצי ומומחי ההשקעות, המבטיח תשואה עדיפה ובטוחה על הכסף. את הקפיצה המשמעותית באטרקטיביות ההשקעה במוצר החיסכון הזה, אפשר לראות עולה באופן קוהרנטי לנסיקת ריבית בנק ישראל.

נביט לשם המחשה, בנתוני בנק ישראל המפרסם השוואה של הפיקדונות הבנקאיים השונים, בטווחי השקעה שונים. אם בתחילת 2022 כשהריבית במשק עמדה על שיעור של 0.1% ניתן היה לקבל תשואה אפסית על פיקדונות בריבית קבועה.

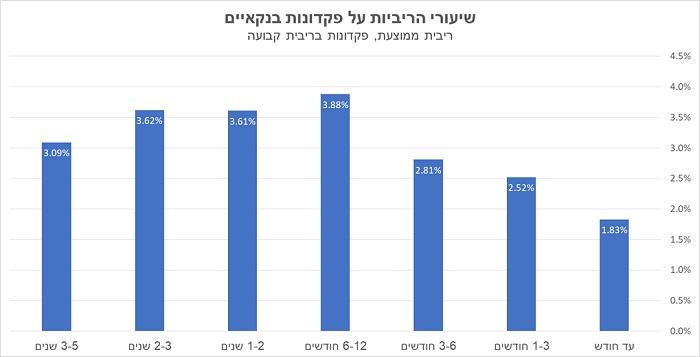

חלפה פחות שנה ועל רקע העלייה בשיעור הריבית מציעים היום הבנקים תשואות גבוהות בהרבה – כ-3.6% תשואה בפיקדונות לטווח ארוך של שנה עד 3 שנים. אפילו על פיקדון חודשי מוצעת כיום תשואה של 1.83% – ריבית ״אסטרונומית״ לעומת הריביות שהיו נהוגות פה עד ממש לאחרונה.

הפיקדונות בבנקים, אם לטווח ארוך, בינוני או קצר, מציעים היום תשואות אטרקטיביות ומהווים היום את אחת מאפשרויות ההשקעה המשתלמות ביותר – לא רק בהשוואה לשוקי האג״ח הסולידיים, אלא גם בהשוואה לאפיקי השקעה אחרים, כמו שוק הנדל״ן למשל. לשם המחשה, התשואה על השכרת דירה עמדה בשנים האחרונות על ממוצע של כ-3% בשנה – ואילו בשנה האחרונה אף פחות מכך, כ-2.7%. זוהי תשואה נמוכה יותר מהתשואה הממוצעת שמציעים כיום רוב הבנקים על סגירת פקדון לטווח של 3-6 חודשים בלבד.

תשואה עדיפה לטווח קצר יותר

ובכלל, על רקע התנודתיות וחוסר הוודאות לגבי ציפיות האינפלציה לטווח הארוך ניתן היום לקבל תשואה עדיפה בפיקדונות שסגורים לתקופה קצרה יותר – זאת בניגוד למה שמקובל לחשוב, כי פיקדונות לטווח ארוך יעניקו תמיד תשואה גבוהה יותר מפיקדונות לטווח קצר יותר.

כך למשל התשואה הממוצעת שמעניקים הבנקים על פיקדונות בריבית קבועה לתקופה של 3-6 חודשים עומדת כיום על שיעור של 2.81% ואילו לתקופה של 6-12 חודשים ניתן לקבל תשואה מכובדת של 3.88%.

לעומת זאת על פיקדונות לטווח ארוך תקבלו היום תשואה נמוכה יותר. עבור פיקדונות לתקופה של 1-2 שנים תשואה של 3.61% ותשואה דומה של 3.62% לפיקדונות לתקופה של 2-3 שנים. לעומת זאת אם תסגרו פיקדון לשנתיים עד חמש שנים תקבלו תשואה שנתית של 3.09% – לא רחוקה מזו שתקבלו אם תוותרו על הכסף הנזיל לתקופה של 3-6 חודשים.

לצד אלו יש להוסיף אופציות השקעה נוספות שהפכו לאטרקטיביות באקלים הנוכחי כמו מק״מים (מלווה קצר מועד) והשקעה בקרנות הכספיות – שוק שהיה רדום עד לאחרונה. הקרנות הכספיות השקליות ובעיקר הדולריות עליהן ניתן לקבל תשואה שוטפת של 5% לפחות – מהווים כיום גם הן אפיק השקעה אטרקטיבי מאוד בסביבה הנוכחית.