גם בפתחה של 2025 – אחרי מלחמה קצרה ומפוארת בצפון, שהניעה את אחד ממהלכי הראלי החזקים בתולדות הבורסה הישראלית – נותרו עדיין הרבה ענני ערפל והרבה יותר סימני שאלה מקריאה לגבי העתיד לבוא.

אז, יותר משנה אל תוך המלחמה הארוכה בתולדות המדינה, כל החזיתות – מעזה, דרך לבנון ועד תימן – נותרו פתוחות ומדממות, כשבמקביל החלו לנשב רוחות מלחמה חדשות־ישנות מכיוון טהראן. בזירה הפנימית, הרפורמה המשפטית התעוררה מחדש וניסיונות הקואליציה לחוקק חוק גיוס חדש ערערו את יציבות הקואליציה והוסיפו עוד חוסר ודאות פוליטית לקדירה הגדושה ממילא.

לכל אלו אפשר היה להוסיף גם את התנודתיות של השקל מול הדולר, שבשליש הראשון של השנה שוב נפל לשפל, את הגירעון התקציבי שזינק לשיא חדש ואת האינפלציה שנותרה גבוהה ולוותה במדיניות ריבית לא קוהרנטית, בעיקר נוכח פערי הריביות בהשוואה לכלכלות אחרות במערב.

מי שיחזור היום לדוחות מודי'ס (Moody’s) מינואר 2025, ימצא שם נרטיב אחד ברור: פסימיות טבולה בהמון סימני שאלה לגבי הנתיב שבו תנוע ישראל בשנה שזה עתה נפתחה. אחרי הורדת הדירוג הכפולה והכואבת לרמת Baa1 בסוף 2024, המסר הכללי של הסוכנות היה חד משמעי: תשכחו מהתאוששות V מהירה. היכונו לדשדוש ארוך וצמיחה אנמית.

"הסכסוכים הצבאיים של ישראל עם חמאס וחיזבאללה גרמו לעלויות כלכליות ופיסקליות, הגביהו את הרגישות שלה לסיכונים גיאופוליטים, והחלישו את המוסדות והממשל״, כתבו שם, ״הצמיחה של התוצר בישראל הצטמצמה, הגרעון התרחב בכ-5-6% תוצר״.

את הסיכוי להיפוך מגמה בעתיד הקרוב הגדירו שם כ״לא סביר״, וסיכמו תחזית פסימית למדי, שלא רואה בטווח הקצר שינוי משמעותי, צופה התאוששות ארוכה וכואבת – ומשרטטת את עצירת ההתדרדרות כתרחיש האופטימי ביותר שאפשר לקוות לו. הם טעו. בגדול.

במקום זה, 2025 היתה עוד שנה שוברת שיאים בבורסה. המשקיעים סירבו להתרגש, והזרימו ביקושים שדחפו את מדדי המניות לשיאים חדשים. מלחמת 12 הימים הסתיימה מבחינתם בניצחון היסטורי, ואווירה של שינוי טקטוני חיובי באזור פשתה בכל – מה שהוביל לזינוק דו ספרתי בכל המדדים המובילים, שהותירו כמעט את כל הבורסות הגדולות בעולם הרחק מאחור. במחצית השנייה של השנה החל להתבהר שהאופטימיות של המשקיעים בבורסה אינה מנותקת מהמציאות, כשגם הכלכלה הריאלית החלה להראות התאוששות.

בדיעבד, התחזית של מודי'ס פספסה שני אלמנטים קריטיים: העוצמה והחוסן של סקטור ההייטק – שהמשיך למשוך גיוסי ענק ורשם שיא בהיקפי האקזיטים – ואת סנטימנט המשקיעים החזק ותאבונם לסיכון, שבא לידי ביטוי בעיקר במהירות החיובית והמפתיעה שבה השווקים הגיבו למלחמת 12 הימים מול איראן.

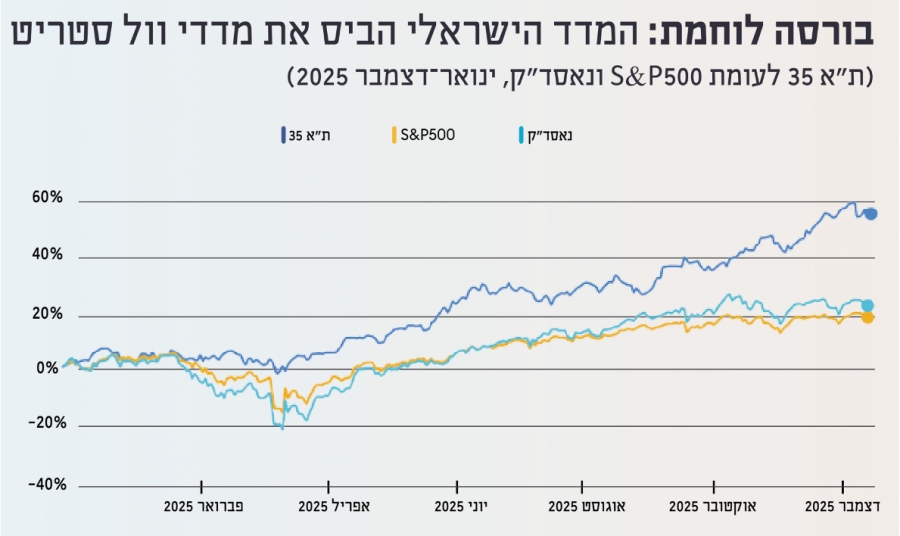

כך למשל, במהלך המחצית הראשונה של השנה, השיא מדד ת״א 35 תשואה חיובית יפה של כ־11% – תשואה נאה שנמתחה על פני קרוב לששה חודשים. ואז, ב־12 ימי המלחמה ביוני – בשעה שהמשק משותק, ובמצב של סגר אווירי כמעט מוחלט – רשם המדד המוביל של הבורסה הישראלית תשואה מדהימה של כ־7%. עד סופה של אותה שנה ישלים המדד ראלי עליות של לא פחות מ־37%.

"הסכסוכים הצבאיים של ישראל עם חמאס וחיזבאללה גרמו לעלויות כלכליות ופיסקליות, הגביהו את הרגישות שלה לסיכונים גיאופוליטים, והחלישו את המוסדות והממשל״, כתבו שם, ״הצמיחה של התוצר בישראל הצטמצמה, הגרעון התרחב בכ־%5־6% תוצר״.

וול סטריט, כמו גם הבורסות המובילות באירופה ואסיה, המשיכו אמנם ליהנות ממומנטום חיובי – בעיקר על רקע הביקוש העצום לתחום הבינה המלאכותית, שבבים, תשתיות ענן ואוטומציה תעשייתית – אך ת"א היתה ללא ספק הסיפור הגדול והמפתיע של השנה. בסיכום השנה כולה רשם מדד ת״א 35 תשואה שנתית פנומנלית של 53%, כשמדד 90 רושם זינוק של 46%.

לשם השוואה, בארה״ב הוסיף מדד ה־S&P500 באותה תקופה כ־17% ואילו הנאסד"ק עלה בכ־20%. באירופה, ה־DAX הגרמני עלה ב־23%, מדד ה־CAC הצרפתי בכ־10% וה־FTSE הבריטי עלה ב־20% – פחות ממחצית התשואה של המדד המקביל בבורסה הישראלית. באסיה רשם מדד ה־Nikkei היפני עלייה יפה של כ־26%, כשהמדד המוביל בקוריאה, ה־Kospi, היה בין הבודדים שהציג ביצועים חזקים יותר ממקבילו הישראלי, לאחר שנה פנטסטית במהלכה השלים זינוק של כמעט 70%.

גם שוק האג"ח המקומי הציג ביצועים נאים. מדד האג"ח הממשלתיות השקליות עלה בכ־7% והאג"ח הצמודות בכ־4%. באפיק הקונצרני נרשמה שנה חזקה במיוחד, עם גיוסים בהיקף שיא של כ־165 מיליארד שקל – עלייה של כ־70% לעומת השנה הקודמת – נתון חריג שמשקף חזרה של האמון של המשקיעים בשוק המקומי.

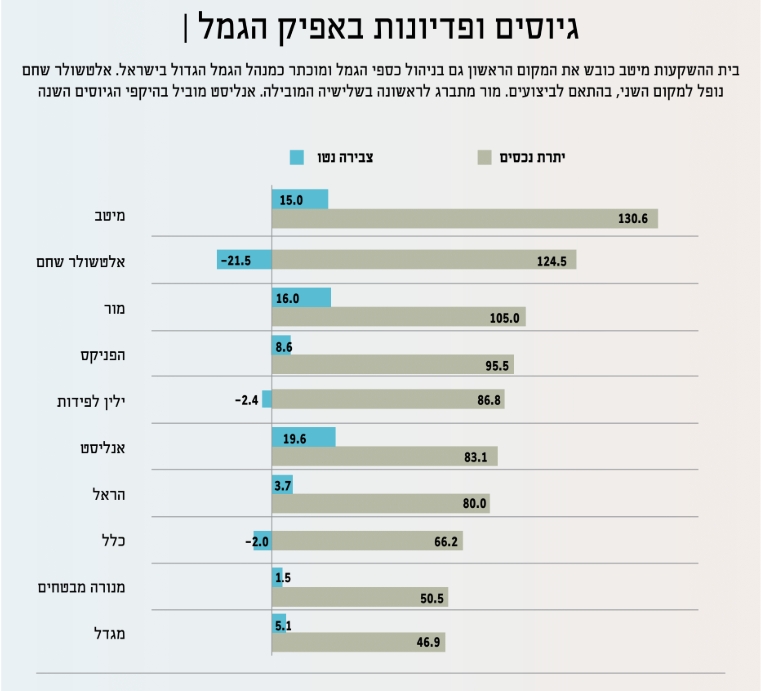

סממן חשוב נוסף לחוזקו של השוק המקומי בא לידי ביטוי בפעילותם של משקיעי החוץ, שבתחילת המלחמה נמלטו בפאניקה מהשוק הישראלי, ובמהלך 2025 החלו לשוב בהדרגה. לאחר שנה של מכירות נטו, 2025 הסתיימה ברכישות זרות בהיקף של כ־4.3 מיליארד שקל, בעיקר במניות מגזר הפיננסים והדיפנס, שזכה לרוח גבית עצומה בזכות המערכה המוצלחת ביוני. שווי החזקות המוסדיים הזרים במניות לא־דואליות הגיע לשיא היסטורי – גם הוא סימן מובהק לכך שפרמיית הסיכון הישראלית התכווצה משמעותית ושהשוק המקומי חזר להיחשב כהשקעה אטרקטיבית.

הניצחון המוחלט

הראלי בשוקי המניות והיציבות המתמשכת באפיק האג"ח תורגמו כמובן לביצועים חריגים גם באפיקי החיסכון ארוך הטווח של קרנות הגמל, ההשתלמות והפנסיה – שרשמו גם השנה תשואות דו־ספרתיות מנצחות. זו השנה השנייה ברציפות שחוסכי הגמל והפנסיה נהנים מתשואות חלומיות, שוברות שיאים – וכל זאת כמובן, בשנתיים של מלחמה. זוהי אנומליה, מבורכת אמנם, אך כזו המדגישה את הסביבה הקיצונית, מלאת התהפוכות והמאתגרת, עימה מתמודדים מנהלי ההשקעות בישראל.

תיק הנכסים המנוהלים בשוק הגמל – הכולל את קופות הגמל להשקעה, התגמולים וקרנות ההשתלמות – תפח עד סוף 2025 להיקף של קצת יותר מטריליון שקל והציג תשואה שנתית ממוצעת של 13.65%, בהמשך לתשואה של 13.4% שנרשמה אשתקד. בשנתיים האחרונות השיא אפיק הגמל תשואה חלומית של יותר מ־13.5% – הגבוהה ביותר בעשור וחצי האחרונים – יותר מפי שניים מהתשואה הממוצעת בשנים 2019־2023 (5.9%) ויותר מפי שלושה מהתשואה הממוצעת בשנים 2021־2023 (4.9%).

גם קרנות הפנסיה החדשות רשמו תשואות דו־ספרתיות במסלולים רבים, כאשר החשיפה המנייתית הגבוהה יחסית במסלולים המיועדים לחוסכים צעירים תרמה משמעותית לביצועים המרשימים. אפיק זה, בו מנוהלים נכון לסוף 2025 כ־1.1 טריליון שקל מחסכונות הציבור, רשם השנה תשואה פנטסטית של 14.3%, בהמשך לתשואה של 13.8% שהושגה ב־2024.

עבור החוסכים הישראלים, זו היתה השנה השנייה ברציפות בה נהנו משילוב נדיר של שוק מניות חזק במיוחד, שוק אג"ח יציב ומניב – וכמובן תשואות פנומנליות. עבור מנהלי ההשקעות המוסדיים, האתגר המקצועי עבר בהדרגה מניהול משבר ושימור הון, לניהול צמיחה וניצול הזדמנויות – ובעיקר נדד לשאלה המורכבת והמאתגרת: כיצד לשמר תשואות עודפות בסביבה שבה התמחור של נכסים רבים כבר אינו זול או אטרקטיבי כבעבר.

ממצאי הדירוג

דירוג מנהלי ההשקעות הטובים בישראל של פורבס, המתפרסם זו השנה השביעית ברציפות, מבוסס על ניתוח אמפירי מעמיק של נתוני קרנות ההשתלמות, קופות הגמל וקרנות הפנסיה בחמש השנים האחרונות. רציפות פרסום מדדי הדירוג וניתוח הממצאים לטווח הארוך, המשקללים את התשואות בשנה האחרונה, שלוש השנים האחרונות וחמש השנים האחרונות, כמו גם מדדי סיכון, תנודתיות ויעילות – משרטטים את המגמות החשובות בניהול חסכונות כספי הציבור על ידי הגופים המוסדיים בישראל.

חשוב להדגיש: הדירוג משקלל לא רק תשואות בשנה החולפת, אלא גם – ובעיקר – ביצועים מצטברים לשלוש וחמש שנים. בנוסף משוקללים פרמטרים נוספים של האופן והסיכון שנלקח על מנת להשיג את אותן תשואות – מדדי יעילות (שארפ, אלפא) וסיכון (סטיית תקן). גם דמי הניהול נלקחים כפקטור בשקלול הציון הסופי.

בסך הכל נבחנו במודל ביצועי מאות קופות גמל, קרנות השתלמות וקרנות פנסיה שונות, המנהלות נכסים בהיקף מצרפי כולל של יותר מ־2 טריליון שקל, על ידי גופי ההשקעות המוסדיים המובילים בישראל.

| דירוג | מנהל | 2024 | שינוי | ציון |

|---|---|---|---|---|

| 1 | מיטב גמל ופנסיה | 4 | ▲ +3 | 91.9 |

| 2 | מור גמל ופנסיה | 1 | ▼ -1 | 91.8 |

| 3 | אנליסט קופות גמל | 2 | ▼ -1 | 91.6 |

| 4 | מנורה מבטחים | 9 | ▲ +5 | 89.5 |

| 5 | מגדל מקפת | 5 | ■ 0 | 88.9 |

| 6 | הפניקס פנסיה וגמל | 6 | ■ 0 | 88.9 |

| 7 | ילין לפידות | 3 | ▼ -4 | 88.5 |

| 8 | כלל פנסיה וגמל | 7 | ▼ -1 | 86.9 |

| 9 | הראל פנסיה וגמל | 8 | ▼ -1 | 86.0 |

| 10 | אלטשולר שחם | 10 | ■ 0 | 70.9 |

| דירוג | מנהל | 2024 | שינוי | ציון |

|---|---|---|---|---|

| 1 | מיטב גמל ופנסיה | 2 | ▲ +1 | 93.8 |

| 2 | מור גמל ופנסיה | 1 | ▼ -1 | 87.8 |

| 3 | מנורה מבטחים | 7 | ▲ +4 | 87.4 |

| 4 | ילין לפידות | 3 | ▼ -1 | 86.6 |

| 5 | אנליסט קופות גמל | 4 | ▼ -1 | 85.7 |

| 6 | הפניקס פנסיה וגמל | 5 | ▼ -1 | 85.6 |

| 7 | מגדל מקפת | 6 | ▼ -1 | 85.0 |

| 8 | כלל פנסיה וגמל | 8 | ■ 0 | 82.2 |

| 9 | הראל פנסיה וגמל | 9 | ■ 0 | 81.6 |

| 10 | אלטשולר שחם | 10 | ■ 0 | 70.0 |

| דירוג | מנהל | 2024 | שינוי | ציון |

|---|---|---|---|---|

| 1 | מיטב גמל ופנסיה | 5 | ▲ +4 | 91.1 |

| 2 | אנליסט קופות גמל | 2 | ■ 0 | 88.7 |

| 3 | הראל פנסיה וגמל | 1 | ▼ -2 | 88.6 |

| 4 | מגדל מקפת | 6 | ▲ +2 | 86.9 |

| 5 | מנורה מבטחים | 8 | ▲ +3 | 86.1 |

| 6 | מור גמל ופנסיה | 3 | ▼ -3 | 83.0 |

| 7 | ילין לפידות | 4 | ▼ -3 | 82.2 |

| 8 | כלל פנסיה וגמל | 9 | ▲ +1 | 80.6 |

| 9 | הפניקס פנסיה וגמל | 7 | ▼ -2 | 80.1 |

| 10 | אלטשולר שחם | 10 | ■ 0 | 74.2 |

| דירוג | מנהל | 2024 | שינוי | ציון |

|---|---|---|---|---|

| 1 | מיטב גמל ופנסיה | 1 | ■ 0 | 94.4 |

| 2 | הפניקס פנסיה וגמל | 2 | ■ 0 | 90.8 |

| 3 | מנורה מבטחים | 3 | ■ 0 | 90.5 |

| 4 | כלל פנסיה וגמל | 4 | ■ 0 | 89.0 |

| 5 | מגדל מקפת | 5 | ■ 0 | 86.3 |

| 6 | הראל פנסיה וגמל | 6 | ■ 0 | 79.0 |

| 7 | אלטשולר שחם | 7 | ■ 0 | 74.9 |

מקור: פורבס ישראל

מארס 2026

אין לראות במידע כהמלצה להשקעה.

תשואות העבר אינן מעידות על תשואות עתידיות.

גם בשנה היסטורית כמו זו, שבה רוב הקרנות והקופות רשמו תשואות יוצאות דופן, ישנם מנצחים ברורים – מנהלי ההשקעות המוסדיים שהשיגו תשואה עודפת ועקבית עבור החוסכים במסלולי ההשקעה השונים ובאפיקי החסכון המגוונים. כתמיד, גם השנה היו כאלה שהצליחו להכות את המדדים ולהציג ביצועים מרשימים, וכאלה שדשדשו מאחור והציגו תשואת חסר בהשוואה לממוצע בשוק.

מטבע הדברים, כשבוחנים בפרמטרים רבים, אפיקים שונים ומסלולים מגוונים – ישנם לא מעט מנצחים שתפסו את ההובלה השנה באפיק מסוים או במסלול כזה או אחר. בסביבה כזו לא מעט מנהלי גמל ופנסיה יכולים להצהיר כי הם ״מספר 1״ ועדיין להיות 100% צודקים – עם כוכבית כמובן המפנה את הקורא הדקדקן לאפיק מסוים, במסלול ספציפי. לאותיות הקטנות המגלות עבור מי שבאמת מתמקד באיזה פרמטר בדיוק קופה X או קרן Y מובילה על פני האחרות.

בדיוק מסיבה זו, עולה חשיבותו של הדירוג המוצג כאן לפניכם. בזכות שקלול מגוון פרמטרים ואינדיקטורים לכדי ציון משקולל אחד – מונפקת השורה התחתונה החשובה עבור מיליוני חוסכים. מי באמת מספר 1. מי באמת השיג עבור החוסכים את התשואות הטובות ביותר, עם הסיכון הנמוך ביותר והיעילות הרבה ביותר.

קרב קצוות

כאמור, לא מעט מנהלי השקעות כיכבו בשנה שוברת שיאים כמו זו. בתי ההשקעות אנליסט ומור זכו לציונים גבוהים בניהול ההשתלמות והגמל, הראל מובילים בפער ניכר בניהול קופות הגמל להשקעה, ובניהול קרנות הפנסיה החדשות הצטיינו הפניקס ומנורה־מבטחים.

ספציפית, כשבוחנים את פרמטר התשואות בשנה האחרונה, עולה כי ניהול ההשקעות באפיקי הגמל והפנסיה של מנורה־מבטחים, במגוון מסלולים שונים, השיא בשנת 2025 את התשואות הטובות ביותר. כך, למשל, באפיק הפנסיה השיגו הקרנות של מנורה־מבטחים את התשואה השנתית הטובה ביותר במסלול הכללי והמנייתי, כך גם בקופות הגמל במסלולים עד 50 ו־60 ומעלה.

אולם בשורה התחתונה, בשקלול כל התשואות (שנה אחורה, 3 שנים ו־5 שנים) ובשקלול פרמטרים של סיכון ויעילות, ישנו מנצח ברור אחד: בית ההשקעות מיטב, שקיבל את הציונים הגבוהים ביותר בניהול קרנות ההשתלמות, קופות תגמולים, קופות גמל להשקעה וקרנות הפנסיה החדשות.

כתמונת מראה ניצב בית ההשקעות אלטשולר שחם – עד לפני מספר שנים מנהל ההשקעות הטוב בישראל ועד לשנה זו גם מנהל ההשקעות הגדול בישראל – שהשיא את התשואות הנמוכות ביותר במגוון אפיקים ומסלולים וזכה לציון המשוקלל הנמוך ביותר בבחינת ניהול ההשתלמות, הגמל והפנסיה בדירוג מנהלי ההשקעות של פורבס ישראל.

כך בדקנו

המודל המיוחד שנבנה לצורך הדירוג משקלל את הנתונים של קרנות ההשתלמות, קופות הגמל וקרנות הפנסיה החדשות על פי מספר פרמטרים של ביצוע: תשואה(מצטברת בשנה האחרונה, בשלוש השנים ובחמש השנים האחרונות), תנודתיות (סטיות תקן), יחס תשואה־סיכון(מדד שארפ), תשואה עודפת (אלפא שנתית) ועלות הניהול (שיעור דמי ניהול).

הציון הסופי חושב על בסיס שקלול פרמטרים של תשואה בפרקי זמן שונים המהווים בסך הכל כ־75% מהציון, כאשר יתר הפרמטרים מהווים כ־25% מהציון הסופי המשוקלל. הקרנות והקופות שנבחנו הן רק כאלו בעלות נתונים היסטוריים בחמש השנים האחרונות לפחות. מסיבה זו קרנות הפנסיה של בית ההשקעות מור עדיין לא נכללים בדירוג.

הציון בכל פרמטר ניתן באופן יחסי לביצועים של יתר הקרנות או הקופות המתחרות באותו מסלול, כך שמוצר החיסכון עם הנתון הטוב ביותר במסלול זכה בציון 100 וקיבל את מלוא הנקודות שמעניק פרמטר זה (על־פי משקולות הדירוג). יתר הקופות או הקרנות באותו מסלול קיבלו ציון מותאם באופן יחסי לביצועים של המובילה באותו הפרמטר. בשקלול כל הפרמטרים והמשקולות התקבל ציון סופי ומשוקלל המגלם את יעילות ואיכות הביצועים של הקרן או הקופה, באופן יחסי ובהשוואה לביצועים של יתר הקרנות או הקופות באותו מסלול השקעה.

נקודה חשובה נוספת המאפשרת את ניתוח תוצאות הביצועים לאורך נקודות זמן שונות נובעת מעדכון תדיר של המודל והשוואה לתוצאות שהתקבלו בעבר. העדכון האחרון מבוסס על תקופת הדיווח ינואר־דצמבר 2025 כשנת הבסיס ושיקלל בנוסף נתונים של שלוש שנים אחורה (2023־2025) וחמש שנים אחורה (2021־2025) – באופן המאפשר לבחון איזו קופה או קרן הצליחה להתבלט לאורך זמן ולהציג ביצועים חזקים לאורך תקופה ממושכת ומשתנה.

בדירוג נכללו ושוקללו הביצועים של 144 קופות גמל, קרנות השתלמות וקרנות פנסיה, המנהלות נכסים בהיקף מצרפי כולל של 1.4 טריליון שקל על־ידי גופי ההשקעות המוסדיים המובילים בישראל

הדירוג מבוסס על נתונים פומביים, ביצועי עבר ומדדים פיננסיים כפי שנאספו ופורסמו על ידי רשות שוק ההון במשרד האוצר. אין לראות במידע המוצג בכתבה כהמלצה להשקעה, ייעוץ פיננסי או התחייבות לביצועים עתידיים. השקעות בשוק ההון כרוכות בסיכונים, ותשואות העבר אינן מבטיחות תשואות דומות בעתיד. מומלץ לכל משקיע לבצע בדיקה עצמאית ולהתייעץ עם גורם מוסמך לפני קבלת החלטות פיננסיות. המערכת אינה נושאת באחריות לכל נזק או הפסד שייגרם בעקבות שימוש במידע המופיע בכתבה.