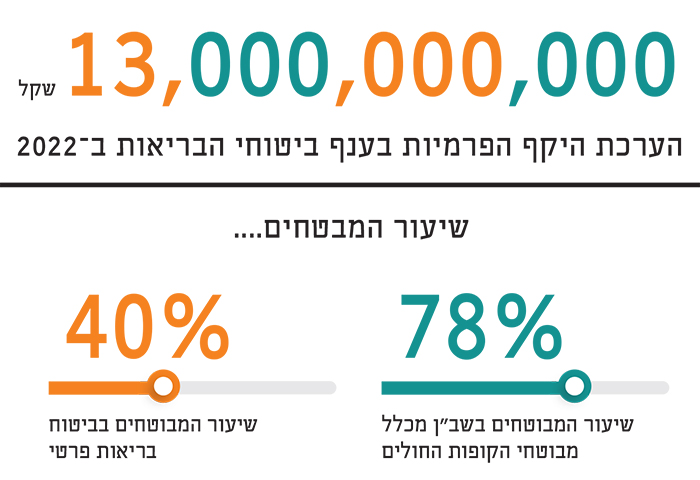

ענף ביטוחי הבריאות הפרטיים הוא מהרווחיים בתחום הביטוח. על פי נתוני רשות שוק ההון, ביטוח וחיסכון, היקף הפרמיות בענף זה הסתכם בשנת 2020 בכ־12 מיליארד שקל. כיוון שנתונים אלה מתייחסים לשיא תקופת הקורונה, על כל השלכותיה, הם אינם כוללים ביטוחי נסיעות, שבסבירות גבוהה היו מוסיפים עוד כמיליארד שקל לנתון המקורי.

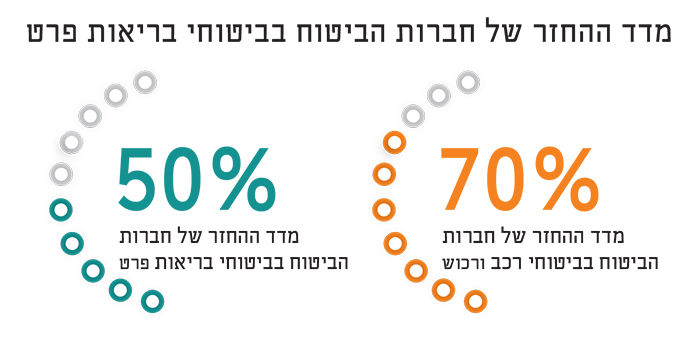

כדי לבחון את מצבן של חברת ביטוח, נהוג להשתמש במדד ההחזר (Loss Ratio), שמבטא את היחס בין תביעות ששולמו על ידי החברה לבין הפרמיות ששילמו המבוטחים. על פי דוח הממונה על שוק ההון, הסתכם מדד ההחזר בביטוחי בריאות הפרט בכ־50%. זאת בהשוואה לביטוחי רכב רכוש, לדוגמה, שם שיעור ההחזר עומד על כ־70%. ככל שהשיעור נמוך יותר, הדבר מעיד על רווחיות החברה.

בפברואר הקרוב צפויה להיכנס לתוקף רפורמה חדשה בביטוחי הבריאות הפרטיים, אותה יזמה רשות ההון, ביטוח וחיסכון. רפורמה זו הייתה אמורה להיכנס לתוקף טרם פרישתו של הממונה על הרשות, ד"ר משה ברקת, אך היא תצא אל הפועל, בסופו של דבר, על ידי ממשיכו. עד ליישומה יוכלו חברות הביטוח להיערך לשינויים שהיא מחייבת. בענף הביטוח, יש לציין, לא קמה התנגדות למהלך, כיוון שאינו אמור להשפיע באופן משמעותי על ההכנסות מביטוחי הבריאות.

מיישרים קו

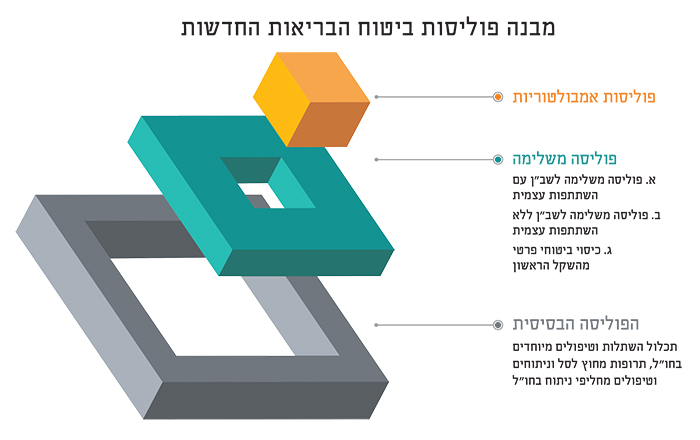

עיקרה של הרפורמה, שצפויה להיכנס לתוקף בעוד פחות מחצי שנה, הוא פוליסה בסיסית ואחידה בכל חברות הביטוח. לפוליסה זו ניתן יהיה להוסיף הרחבות בתשלום נפרד. גם כיום משווקות חברות הביטוח חבילות בסיס אליהן ניתן לצרף כיסויים נוספים. אולם עד כה, כל חברה קבעה בעצמה את תנאי פוליסת הבסיס – דבר שהקשה על מבוטחים להשוות בין פוליסות, והוביל לעתים קרובות גם לכפל ביטוחי.

ההוראות החדשות מחייבות את חברות הביטוח להציע פוליסה בסיסית אחידה, עם כיסויים אחידים. ברשות הגדירו אותה כ"סטנדרטיזציה ופישוט מוצרי הביטוח הבסיסיים והקריטיים בתחום הבריאות לכלל המבוטחים", במטרה לעודד "תחרות בתחום". הממונה ברקת השווה זאת בעבר לרפורמת הלחם האחיד – לחם במחיר מפוקח, לצד מגוון לחמים יקרים יותר.

הפוליסה הבסיסית תכלול השתלות וטיפולים מיוחדים בחו"ל; פוליסת תרופות מחוץ לסל; ופוליסת ניתוחים וטיפולים מחליפי ניתוח בחו"ל. מרגע שהחברות יהיו מחויבות להציע את אותם הכיסויים, סבורים ברשות, התחרות תבוא לידי ביטוי בהוזלת מחירים.

הרפורמה נועדה גם לשפר משמעותית את המענה של ביטוחי הבריאות לצורכי המבוטחים. הושקעה בה עבודה מעמיקה, שכללה בחינה ממושכת ומקיפה של השוק, כמו גם התייעצויות עם שלל גורמים בתחום ביטוחי הבריאות, לרבות אקדמאים ורופאים.

פוליסת הבסיס האחידה שמה דגש מרכזי על הגנה מיטבית עבור כל מי שיידרש להפעיל אותה, במיוחד במקרים של תביעת סכומים גדולים. ההרחבות הנוספות לפוליסה צפויות לשכלל את השוק ולהגדיל את מגוון הכיסויים המוצעים כיום לציבור. ובשאיפה, ייפסק גם כפל הביטוחים.

עם תוספות

מעל פוליסת הבסיס האחידה, ישווקו כרבדים נוספים מגוון כיסויים מורחבים, אותם יוכלו המבוטחים לרכוש בנפרד, בהתאם לצורכיהם וליכולתם. בכל הנוגע לכיסוי ניתוחים בארץ, יעמדו בפני מבוטחים שלוש אפשרויות:

- פוליסה משלימה לשב"ן (שירותי הבריאות הנוספים של קופות החולים), בהשתתפות עצמית; כלומר, במקרה של תביעה, מבוטחים יקבלו תחילה החזר מהשב"ן, ואילו חברת הביטוח תשלים את הפיצוי בהתאם לכיסוי שנרכש. מבוטחים יידרשו בהשתתפות עצמית בסך 5,000 שקל.

- פוליסה משלימה לשב"ן, ללא השתתפות עצמית; כיוון שמדובר בפוליסה ללא השתתפות עצמית, היא תהיה יקרה יותר מהפוליסה שמוזכרת מעלה.

- רכישת כיסוי "מהשקל הראשון"; פוליסה זו – שתהיה היקרה ביותר – מיועדת לאלה שמעוניינים לבצע פרוצדורות רפואיות ישירות במערכת הפרטית.

הרובד הבא כולל חמש פוליסות אמבולטוריות. ביטוח אמבולטורי מעניק כיסוי למגוון שירותים רפואיים שאינם מצריכים אשפוז כמו: ייעוץ, אבחון רפואי ובדיקות בשוק הפרטי; ליווי רפואי וטיפולים עקב אירוע רפואי; טיפולים בטכנולוגיות מתקדמות ואביזרים רפואיים ועוד.

על פי הרפורמה, את הכיסוי האמבולטורי ניתן יהיה לרכוש בנפרד, מכל חברה שהיא, כל עוד מחזיקים המבוטחים בפוליסת ביטוח בסיסית. בכל הקשור לביטוחי מחלות קשות, יש לציין, הרפורמה לא מחדשת.

במטרה לצמצם את תופעת הכפל הביטוחי, אוסרת הרפורמה על מכירת פוליסת בריאות לפרט לאלה המחזיקים בפוליסת פרט המעניקה כיסוי דומה. כמו כן, במטרה לאפשר לצרכנים בחירה מושכלת בין הפוליסות השונות, נקבע כי הנחות יינתנו לתקופה של עשור, לפחות. מהלך שיקל על תהליך ההשוואה בין המסלולים שמציעות חברות מתחרות בשוק.

רשימה בעייתית

באופן כללי, התקבלה הרפורמה החדשה ללא התנגדות בענף הביטוח. עם זאת טוענים גורמים בענף, שהרפורמה תפגע באנשים שיש להם פוליסות בריאות "ישנות וטובות", כיוון שהם לא יוכלו לשדרג אותן מבלי להחליף את הפוליסה כולה. הלכה למעשה, מדובר בקהל עצום של "לקוחות שבויים".

ביקורת נוספת נוגעת לרשימות "רופאי ההסדר" של חברות הביטוח, בביטוחים משלימי שב"ן. הטענה שעלתה היא שנוצר מצב המתמרץ את חברות הביטוח להכניס לרשימות אלה רופאים שעובדים עם קופות החולים. זאת על מנת להקטין את הסיכוי שחברת הביטוח תידרש להשתתף בתשלום עבור הניתוח. מעבר לכך, נטען כי קיים לעיתים חוסר שקיפות לגבי מעמדם ורמת מומחיותם של הרופאים שמציעות החברות ברשימות שלהן.

מאידך, בעקבות השינויים הצפויים, יידרשו חברות הביטוח לבחון מחדש את המוצרים השונים שהן מציעות. הרפורמה צפויה להגביר את התחרות, ועל כן סביר להניח שחברות הביטוח ישדרגו וירחיבו את השימוש בטכנולוגיות מתקדמות בטיפולים ובדיקות, ואף יציעו שלל שירותים מניעתיים ואחרים שהמבוטחים הישראלים לא נהנו מהם קודם לכן.

מה מפחיד את חברות הביטוח?

רפורמת הבריאות החדשה לא מרגשת במיוחד את חברות הביטוח, ועל כן אינה רושמת התנגדויות רבות. זה אינו המקרה של טיוטת חוק ההסדרים לשנת 2023 . שני תיקונים בטיוטה מאיימים על חברות הביטוח עד מאוד. האחד מציע שבמסגרת פוליסת משלים שב"ן, תוטל על חברות הביטוח "חובת תשלום ראשון". כלומר במקרה של תביעת כיסוי של מבוטחי פוליסת משלים שב"ן, לצורך ניתוח או ייעוץ, תופעל הפוליסה של הביטוח הפרטי, ורק לאחריה זו של קופת החולים.

בתיקון נוסף מציע האוצר להטיל היטל על השימוש ברפואה פרטית, במטרה לחזק את הרפואה הציבורית. לפי הצעה זו, "יוטל היטל על כל תשלום לרופא ולמוסד רפואי בגין פעילות פרטית של ניתוחים וייעוץ, שיש לגביה זכאות למימון ציבורי.

היטל בשיעור של 35% מהתשלומים ייגבה מחברת ביטוח, בגין הפעילות אשר כוסתה על ידה, והיטל בשיעור של 15% מהתשלומים ייגבה משירותי הבריאות הנוספים של קופות החולים". יש לציין כי תוכנית דומה הוצאה מחוק ההסדרים לשנת 2022 בעקבות לחץ ציבורי, בטענה כי ההיטל יביא להתייקרות הפרמיות.

נכון לרגע זה שינויים אלה אינם על הפרק, לפחות עד שתקום ממשלה חדשה ויחודשו הדיונים בחוק ההסדרים. אך סביר כי בהמשך ישובו לסדר היום. כך או כך, בענף קיים חשש אמיתי מפני התגברות המגמה לחיזוק הרפואה הציבורית על חשבון הרפואה הפרטית. בתחילת השנה צמצמה ענקית ביטוחי המשנה סוויס רי את פעילותה בשוק ביטוחי הבריאות הפרטיים בישראל. בענף ראו בכך סימן מדאיג שעשוי לבשר על בריחת מבטחי משנה נוספים, כפי שקרה בביטוח הסיעודי הפרטי. בכירים בענף אף הזהירו מחזרתה של "הרפואה השחורה", אם ענף ביטוחי הבריאות ייכנס למשבר.