להבדיל אולי מסקטור ההיי-טק התזזיתי והדינאמי, שוק ההון המקומי אף פעם לא הצטיין בניפוק סיפורי הצלחה מסחררים. בטח לא כשמדובר בענף שמרני ומסורתי כמו הגמל והפנסיה. זו אולי הסיבה לכך שסיפור הצמיחה המטאורי של מור – קבוצת ההשקעות שעשתה את צעדיה הראשונים בענף הגמל רק ב-2019 ובתוך שנים אחדות כבר נמנית עם הגופים המוסדיים הגדולים בענף – חריג כל כך בנוף.

כבר בשנים הראשונות רשמו קרנות ההשתלמות וקופות הגמל של מור תשואות פנומנליות, הותירו את המתחרות בענף מאחור ו״היכו את השוק״ – תרתי משמע. ההצטיינות בניהול הגמל של מור נאמדת במדדים ופרמטרים אמפיריים. לא בכדי, דירוג מנהלי ההשקעות לשנת 2023 המשקלל תשואות בטווח הקצר והבינוני, ואומד מדדי סיכון ויעילות שונים – הציב השנה את מור במקום הראשון בניהול קופות הגמל, קרנות ההשתלמות וקופות הגמל להשקעה.

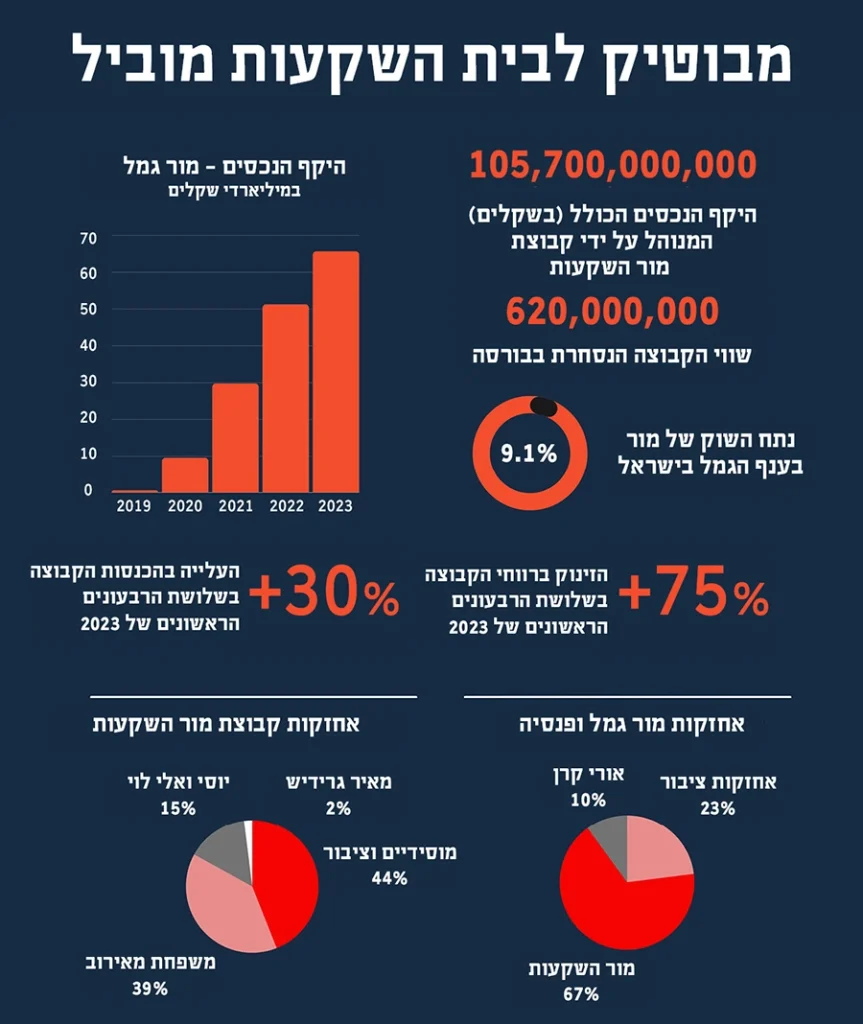

עם הביצועים והתשואות – באו המזומנים. הנהירה האדירה של כספי הציבור אל ״הכוכב העולה״ לא אחרה לבוא, ובית ההשקעות הבוטיקי החל לתפוס נפח הולך וגדל בשוק המנומנם. כך למשל, אחרי ותק של שלוש שנים בלבד בשוק הגמל, תיק הנכסים המנוהלים של מור תפח ליותר מ-26 מיליארד שקל, ומי שהוכתר כ״מגייס הגדול בשוק״, הפך לשחקן דומיננטי, תוך שהוא עוקף שחקניות וותיקות כמו בית ההשקעות אנליסט או חברת הביטוח מגדל. ב-2022 הוכפל היקף הנכסים וגם מנורה-מבטחים, ילין-לפידות והראל נותרו מאחור. כיום, מור כבר ניצב כאחד מגופי הגמל הגדולים בישראל, עם היקף נכסים מנוהלים בהיקף של יותר מ-65 מיליארד שקל. כ-9 מיליארד שקלים נוספים זרמו לקופות הגמל וקרנות ההשתלמות של בית ההשקעות ב-2023, במהלכה חצה בית ההשקעות את רף ה-100 מיליארד שקל בהיקף הנכסים הכולל המנוהלים על ידו.

בראש חברת ההשקעות, ששוויה מתומחר כיום ביותר מ-600 מיליון שקל, ניצבים בעלי השליטה משפחת מאירוב המחזיקה במצטבר כ-40% מהון מניות החברה. לצידם מכהנים כמנכ״לים משותפים, יוסי לוי ואלי לוי, המחזיקים 15.5% מההון ויו״ר הדירקטוריון מאיר גרידיש (שמחזיק כ-2% ממניות החברה).

החברה, שהונפקה בבורסת ת״א ביולי 2017 ומאז כמעט שילשה את שוויה, סיימה את שלושת הרבעונים הראשונים של 2023 עם הכנסות של כ-480 מיליון שקל ורווח נקי של 52 מיליון שקל – קפיצה של יותר מ-30% בהכנסות וזינוק של 75% ברווחים לעומת התקופה המקבילה אשתקד.

מקום בצמרת

אורי קרן, מנהל ההשקעות הראשי של מור גמל ופנסיה, הוא דמות מפתח בבית ההשקעות, אשר חתום על אחד מסיפורי ההצלחה הגדולים של השנים האחרונות בשוק ההון הישראלי. בשנת 2019, אחרי יותר משבע שנים כמנכ"ל משותף בחברת קרנות הנאמנות של המתחרה ילין לפידות, הצטרף קרן לקבוצת מור כשותף ומנהל ההשקעות הראשי. הוא תפס את הפיקוד על ניהול כלל מוצרי הגמל וההשתלמות בקבוצה – וכיום עם הקמת פעילות הפנסיה של הקבוצה הוא אחראי גם על ניהול אפיק זה בבית ההשקעות.

״היופי בלבנות חברה מאפס, זו גם היכולת לבחור כוח אדם, ובנינו פה צוות חזק״, משחזר קרן את הימים הראשונים במור. ״מעבר למחלקת המחקר הקיימת שהייתה מעולה, יכולתי לבחור אנשים טובים, רעבים להצלחה. אנשים עם הרבה מוטיבציה להצלחה, שרוצים להוכיח את עצמם. כאן הם קיבלו את ההזדמנות לעוף, בלי פוליטיקה ארגונית. רק עבודה מקצועית נטו״.

אחרי ותק של יותר מ-20 שנה בניהול השקעות לקרן יש תפיסת עולם מאוד ברורה בנוגע ללקוחות: ״הכי חשוב בעיני הלקוחות שתהיה מהמובילים. לא קריטי אם תהיה במקום הראשון, כל עוד אתה שומר על המקום בצמרת המובילה״, הוא פוסק. מבחינתו חשוב כמובן להביא ביצועים כשהשוק עולה, אבל עוד יותר חשוב בעיניו לא להפתיע את הלקוחות לרעה כשהשוק יורד. התוצאה בתרחיש הזה עלולה להיות סופנית עבור מנהל השקעות. ״אם בשוק לא טוב תתנהג רע, אז מבחינת היכולת לשקם את התשואות יהיה לך הרבה יותר קשה להתאושש. כדי להחזיר את הירידות תצטרך להשיג תשואות הרבה יותר גבוהות. התנודתיות תפגע מאוד בלקוחות שלא יוכלו לספוג את זה, וכך, גם אם תחזיר את מה שהפסדת, הרבה לקוחות יעזבו בדרך ולא ירצו לשמוע עליך יותר. לכן, בעיני, ניהול סיכונים הוא הדבר הכי חשוב. זהו פקטור קריטי ללקוחות ולרצון שלהם ללכת איתך לאורך הדרך, והוא גם מאוד חשוב בסוף לתשואות ארוכות טווח״.

עד כמה בשנים הראשונות הגודל (הקטן) שלכם היווה יתרון, ועד כמה היום – אחרי שצברתם נכסים של עשרות מיליארדי שקלים – הגודל שלכם בשוק מהווה חיסרון?

"בשנה-שנתיים הראשונות, 2019-2020, באמת היינו קטנים יחסית, וכגוף קטן יש לך יתרונות בניהול השקעות. היכולת לזוז מהר בין פוזיציות. אם נכנסת לפוזיציה ואתה מתחרט – קל ומהיר לצאת. אם זיהית הזדמנות – במהירות אתה בפנים. אין ספק שיש יתרונות לקוטן.

"היתרונות האלה נעלמו כבר בשלהי 2020, אבל היום עם הגודל שלנו יש לנו יתרונות אחרים. מבחינת ה-Deal-flow אנחנו שחקן משמעותי. כשחברה חושבת לעשות עסקה, כשבנקאי רוצה להרים עסקה, הם יודעים שיש לנו גודל ויכולת לקבל החלטות די מהר ובצורה מקצועית וטובה.

"גם בעולמות הלא סחירים אנחנו נחשבים שחקן בולט. חברות הביטוח אומנם הרבה יותר גדולות ויש להן עשרות שנות ניסיון בעולמות האלה אבל אנחנו כבר ידועים כשחקן טוב מקצועי, כזה שיודע לקבל החלטות מהר".

בשנה שעברה תפסתם גישה דפנסיבית לגבי שוקי המניות, וזה עלה לכם בשורה התחתונה בתשואות. נראה שלא הייתם אגרסיביים מספיק, ושהחשיפה שלכם לשווקים בחו״ל לא הייתה אופטימלית.

"מה שבאמת עבד לנו פחות טוב בשנה הזו, הייתה דפנסיביות גבוהה מדי בתחילת השנה. החשיפה המנייתית הייתה נמוכה מדי, המח״מ לא היה מספיק ארוך, ובאופן כללי היינו זהירים מדי. מאידך השווקים בעולם מאוד הפתיעו לטובה. האינפלציה ירדה באופן עקבי מחודש לחודש, התסריט האופטימי של ה׳נחיתה הרכה׳ התממש, והכלכלה בארה״ב אמנם האטה אבל ממש בשוליים. בנוסף, מניות הטכנולוגיה הגדולות זינקו, הרבה בזכות הקיצוצים שהן עשו שנה קודם לכן. גם הג׳נרטיב AI בא לידי ביטוי וחולל מהפכה תעשייתית חדשה שהתחילה בשנה הזו – כך שהדברים האלה אצלנו היו פחות נכונים. תיקנו את זה במהלך השנה והגברנו חשיפה לחו״ל אבל זה היה קצת חסר לנו בהתחלה.

"אגב מאז השמונה באוקטובר התחלנו לחזור לכאן בגלל התמחור הזול. השוק פה לא זז באופן משמעותי והפגין ביצועי חסר דרמטיים של יותר מ-20% מול מדדי המניות המובילים בעולם. זאת הייתה שנה נהדרת מבחינת המדדים בחו״ל, ושנה מאוד עצובה למדדים המקומיים".

אז אתה צופה אפסייד בשוק המקומי?

"בוודאי. כלכלית, השוק הישראלי הוא מהזולים בעולם. השאלה היא הסיפור הבטחוני. ברור שזה לא עוד מבצע או סבב שייגמר בתוך תקופה קצרה. זה משהו הרבה יותר משמעותי, ואי אפשר לדעת מתי הוא יסתיים. אבל מתישהו זה יסתיים – ואז התמחור הזול פה יבוא לידי ביטוי. לכן, כלכלית אני משוכנע שמדדי המניות בישראל הם קנייה מצוינת. מצד שני מדדי האג״ח פחות אטרקטיביים, ולדעתי מעידים על שאננות מסוימת".

מבחינת נתוני התשואות שלכם בחמש השנים האחרונות, מדדי היעילות, התנודתיות והסיכון, הפגנתם ביצועים מאוד מרשימים בכל האפיקים. בחלק מהמסלולים אתם מובילים בפער ניכר על פני יתר המתחרים בתשואות לטווח הבינוני-ארוך. מצד שני עלו נגדכם טענות המאשימות אתכם לכאורה ביצירת ״תשואות מזויפות״ ובעסקאות של הסטת רווחים לשם ניפוח תשואות. איך אתה מתייחס לטענות האלו?

"ספציפית, לגבי הכתבה שפורסמה (באתר ביזפורטל – א.ז). אני לא יכול להתייחס, כי אנחנו נמצאים בהליכים משפטיים. תבענו אותם, ואנחנו בטוחים שיש לנו קייס חזק. ימים יגידו. מה שכן חשוב להדגיש זאת העובדה, שאנחנו כבר מזמן לא שחקן קטן, כך שעסקאות מהסוג הזה אפילו לא מזיזות אצלנו את המחט.

"ב-2019 באמת היינו קטנים. השגנו תשואות פנומנליות גם בזכות ״היתרון לקוטן״ אבל גם הדגשנו שאי אפשר לצפות שהדבר הזה יימשך לאורך זמן. אנחנו תמיד חותרים להיות ראשונים, אבל לא סביר שתשואות כמו אלו שהשגנו באותה שנה יחזרו על עצמם. את 2020 בתקופה הקורונה גם סיימנו ראשונים, הרבה בגלל שהיינו זהירים. לכן הירידות שלנו בתקופה הזו היו נמוכות בצורה משמעותית, ואחרי זה היה קל יחסית ״להחזיר את הנזק״. ב-2021 כבר היינו מנהל די גדול והצלחנו לסיים בצמרת בשוק לא פשוט – דווקא בגלל שהיה מדובר בשוק שטס חזק למעלה באותה שנה. אצל חלק גדול מהמתחרים ההשקעות הטכנולוגיות שלהם יצרו ערך ענק עם כל מיני סבבי השקעה בשוויים גבוהים. ועדיין הצלחנו להתמודד גם עם זה.

"2022 הייתה השנה של האינפלציה, עליות הריבית וירידות משמעותיות בשוק. גם כאן בזכות ניהול השקעות זהיר שוב הצלחנו לסיים בצמרת במקום הראשון ברוב המסלולים. בשנה שעברה, בגלל הזהירות באמת בחלק מהמסלולים, היינו במקומות גבוהים ובחלק היינו סביב הממוצע במרכז הטבלה.

"בשורה התחתונה – אם בוחנים את כל השנים האלו רואים שמה שחשוב באמת זה ניהול ההשקעות לאורך זמן וניהול הסיכונים. כשאתה מנהל השקעות בעולם חיסכון ארוך הטווח, לא יעזור לך לעשות שנה אחת נפלאה, אם אין לזה המשכיות. אתה לא יכול להתנהל כמו בעולם קרנות הנאמנות למשל. לגייס כמה מיליוני שקלים, לזרום עם זה ולהאמין שיהיה בסדר. כדי שהחברה תהיה חזקה לאורך זמן – בטח חברה שמנהלת השקעות גמל השתלמות ופנסיה – היא צריכה היקף נכסים משמעותי. אף אירוע חד פעמי לא יעשה את השינוי. צריך המשכיות, צריך עקביות לאורך זמן. מה שחשוב זה ה״ניהול המשעמם״, של עוד השקעות ועוד השקעות, לאסוף את שברי התשואות האלה זה אחר זה, ובדרך זו לייצר תשואות עודפות עבור החוסכים. זה המפתח להצלחה מבחינתנו – אלוקציה נכונה ועבודה סיזיפית של אגירת רווחים ותשואות קטנות".

איך אתה רואה את 2024? איזו שנה צפויה להערכתך?

"זו צפויה להיות שנה סופר מאתגרת, שבה הכל יכול לקרות. ספקטרום התרחישים פה הוא קיצוני ובלתי מוגבל עם הסתברות שווה של התממשות התרחיש החיובי ביותר מצד אחד או התרחיש השלילי ביותר מהצד השני.

"בצד האופטימי, הסיפור הביטחוני יסתיים בהצלחה סבירה שתחזיר את תחושת הביטחון; הממשלה תחזיר את הפוקוס לצמיחה כלכלית ויצירת מנועי צמיחה, לניהול כלכלי נכון שיכניס את המשק ל׳רנסנס כלכלי׳ של שיקום וצמיחה משמעותית שיימשך כמה שנים. מה שאנחנו רואים היום, לפחות מבחינת התקציב והאג׳נדה הכלכלית של הממשלה הנוכחית, הוא שההסתברות של מימוש התרחיש הזה הולכת ופוחתת מיום ליום.

"בצד הפסימי יותר, לא משיגים אף אחד מיעדי המלחמה; יש תחושת חוסר ביטחון בקרב האזרחים, הממשלה ממשיכה עם מדיניות של תקציב בעייתי, לא מעודדת מנועי צמיחה כלכליים ומעבירה כספים למקומות שלא רק שלא מייצרים צמיחה אלא אף מעכבים ומאטים אותה. תרחיש כזה עלול בסופו של דבר להוביל למשבר אמון משמעותי בהנהגה הכלכלית, שאם יגיע גם לכדי משבר עם המשקיעים הזרים, הוא יכול לחולל פה משבר פיננסי – משהו שיכול להיות מאוד חריף ומאוד חמור. בטח כשמשבר כזה מגיע במהלך מצב ביטחוני רעוע. בין החיובי ביותר לשלילי ביותר, נראה שיהיה משהו באמצע. משהו בין הפסימי לאופטימי".

ומה צפוי בשווקים?

"זאת שנה שהתנודתיות בה יכולה להיות משמעותית וההפתעות רבות. כלכלית, שוק המניות נראה אטרקטיבי. מצד שני אנחנו נמצאים באירוע כלכלי וביטחוני גרוע וצריך לראות איך יוצאים ממנו.

"בעולם זו שנת בחירות בארה״ב ובשווקים הגלובליים יש אווירה מאוד מאוד אופטימית השנה. האינפלציה יורדת, וברור שהריביות יתחילו לרדת השנה גם אם באופן איטי. אין כבר תסריט של מיתון כלכלי בטווח הקרוב. הכלכלה העולמית נראית טובה, והכלכלה האמריקאית מפתיעה לטובה באיתנות שלה.

"צריך רק לשים לב שבעיקר בארה״ב האופטימיות הזו מגולמת במחירי במניות. ה-S&P500 נסחר במכפיל של שנה קדימה, בכמה סדרי גודל מעל המכפיל הממוצע של השנים האחרונות. אם בישראל השוק בעייתי אבל זול, בארה״ב בדיוק להיפך: השוק חזק אבל לא זול. לא בועתי או מנופח, אבל בהחלט לא זול.

"כשאני מסתכל שלוש או חמש שנים קדימה, אני אופטימי לגבי הטווח הבינוני והארוך. אנחנו בתקופה שבה כל האלמנטים ב׳תזמורת׳, שמרכיבים את תיק ההשקעות ארוך הטווח, אמורים להניב תשואות טובות. מדדי המניות בישראל זולים ובעולם התמחור הוא סביר. בשוק האג״ח, אחרי שנים של ריבית אפסית ותשואות אפסיות, אפשר היום לבנות תיק אג"ח סביר לגמרי עם תשואות עתידיות של 5%-6%, בלי הרפתקאות של מח״מים ארוכים וחברות מסוכנות – כך שגם מרכיב האג״ח נותן תשואה יפה.

"גם בהשקעות הלא סחירות יש פוטנציאל אחרי שנה לא טובה. השוק הסחיר עלה מאוד חזק, והלא סחיר, שתמיד מגיב בדיילי, צפוי להשלים את הפערים. אין הרבה הנפקות, ויש הרבה עסקאות יוצאות דופן בעולם הלא סחיר – לכן ה׳בציר׳ במרכיב הזה השנה יניב, להערכתי, תוצאות יפות מעל הממוצע. זאת גם הסיבה שאני אופטימי בכל הנוגע להשקעות האלטרנטיביות. וכשכל המרכיבים האלה נראים טוב, אני מאמין שהחוסכים יכולים בהחלט לקוות ולצפות לתשואות מעל הממוצע בשנים הקרובות".