2022 הייתה שנה קשה מאוד לענף החיסכון – תמונת מראה לשנה הפנטסטית שקדמה לה. לאחר שב־2021 רשמו כמעט כל קופות הגמל, קרנות ההשתלמות והפנסיה תשואות שיא, בשנה העוקבת רשמו כולן, ללא יוצא מהכלל, תשואה שלילית.

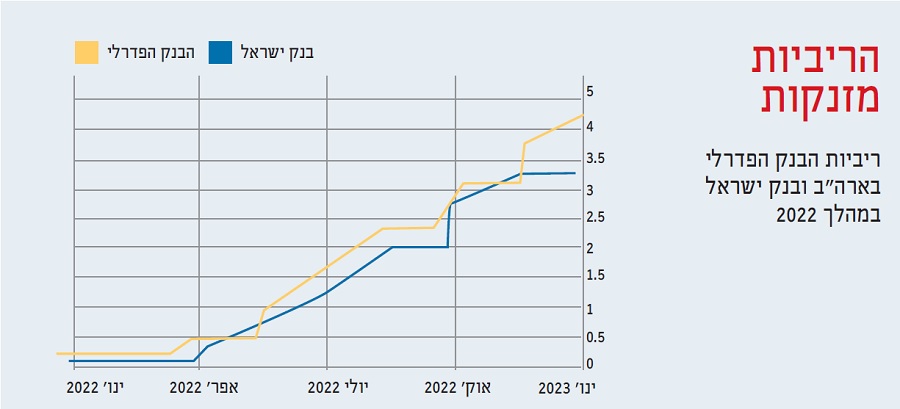

זו הייתה השנה שבה התממשו כל התחזיות הקודרות – האינפלציה המשתוללת הפכה דביקה ונסקה לשיא, בנקים מרכזיים ברחבי העולם החלו להקפיץ את שיעורי הריבית מעלה באופן חד ומהיר, סקטור ההייטק – מרכיב חשוב בצמיחה הגלובלית – החל לאבד גובה, השווקים הפיננסיים התרסקו וסממנים מהותיים למיתון גלובלי החלו להיערם וסימנו את חששות המשקיעים גם בפתחה של 2023.

לכל אלה נוספו גם אירועים גלובליים חריגים שלא היו חלק משום תחזית קודמת. התפרצויות מחודשות של נגיף הקורונה שהעיבו על הסחר העולמי ומתיחות גיאו־פוליטית חסרת תקדים בין המעצמות הגדולות ששיאה בהתפרצות המלחמה באוקראינה, אשר הקפיצה עוד יותר את מחירי הסחורות ותדלקה משבר אנרגיה מחודש.

זו גם הייתה השנה שבה תם עידן הריבית האפסית וההרחבות הכמותיות, שיצרו בשווקים נזילות אדירה וממכרת. סיבוב הפרסה של הבנקים המרכזיים ברחבי העולם, בהובלת הבנק הפדרלי, היה חד ומהיר.

התוצאות ניכרו מיד בשווקים הפיננסיים ועל מסכי הבורסות בעולם, מוול־סטריט ועד שנגחאי – מגמה שלא פסחה כמובן גם על הבורסה המקומית.

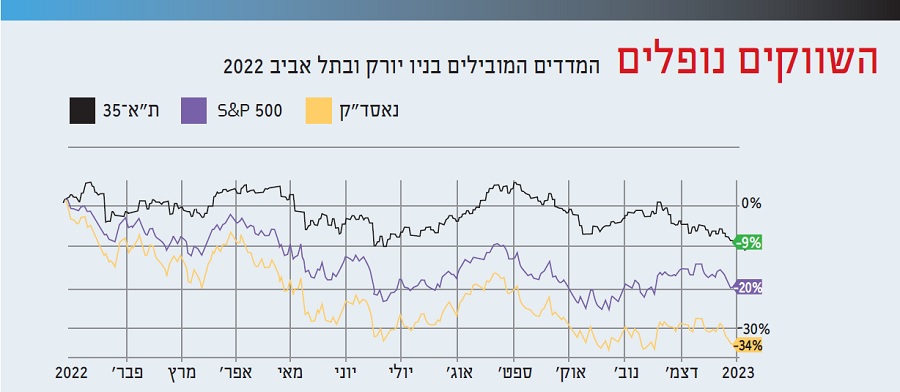

את 2022 סיים מדד ה־MSCI העולמי בצניחה של כ־19%, ה־S&P 500 איבד קרוב ל־20% ואילו הנאסד״ק 100 נחתך בשיעור 33% – כאשר כל המדדים המובילים רושמים את הירידות השנתיות החדות ביותר מאז 2008.

וכך גם בבורסה בתל אביב – ת"א 35 ירד בכ־9%, מדד ת״א 90 השלים ירידה של כ־18% וגם מדד התל בונד 60 צנח בכ־9%.

כולם מפסידים?

הנפילות הללו ניכרות היטב בתשואות תיקי ההשקעות של החוסכים, שרשמו במהלך 2022 את השנה הגרועה ביותר בעשור וחצי האחרונים. נסיקת הריבית מעלה אומנם יצרה הזדמנויות השקעה חדשות-ישנות באפיקי חיסכון סולידיים כמו פקדונות בנקאיים או קרנות כספיות, אך באפיקי הגמל והפנסיה השורה התחתונה נותרה עגומה. תיק הנכסים המנוהלים בשוק הגמל – הכולל את קופות הגמל להשקעה, התגמולים וקרנות ההשתלמות – התכווץ במהלך 2022 להיקף של כ־648 מיליארד שקל והציג תשואה שנתית שלילית של 8.8% – הגרועה ביותר שנרשמה באפיקי חיסכון הגמל מאז 2008. גם קרנות הפנסיה החדשות, שם מנוהלים כ־605 מיליארד שקל של כספי הציבור, רשמו בסיכום 2022 תשואה שלילית של כ־3.5%.

אך בעוד כולם ספגו הפסדים, דווקא בשנה כזאת מעניין לבחון מי מבין מנהלי הגמל והפנסיה הצליח לצמצם את הנזק ולהפסיד פחות, ומי ספג הפסדים גבוהים מהממוצע. אמירה שחוקה בשוק ההון גורסת שבשעת השפל מגלים מי שחה עירום. מי שלקח סיכונים בימי הגאות ולא השכיל לחשב מסלול מחדש בזמן, מתגלה במערומיו כשהשוק כולו צונח.

אך כשמדובר בחיסכון פנסיוני, השאלה המעניינת אינה מה עשתה הקופה או הקרן בשנה האחרונה. חשוב יותר לבחון האם מנהלי ההשקעות שהגבירו את החשיפה למניות בשנות הגאות וספגו עתה את מלוא הירידות – האם אלה עדיין, בשורה התחתונה, הצליחו לייצר תשואה עודפת בראייה רב שנתית?

מצעד המנצחות

גם בשנה אדומה כמו 2202 ישנם מנצחים ברורים ומפסידים ברורים בין מנהלי ההשקעות המוסדיים, בין מסלולי ההשקעה השונים ובין אפיקי החיסכון. גם השנה היו כאלה שהיכו את המדדים והצליחו לצמצם נזקים – ומנגד את אלה שרשמו תשואת חסר, שלילית עוד יותר ממדדי השוק. תוצאות אלה מצטרפות לתשואות העבר ויוצרות לצד מגוון פרמטרים נוספים, את דירוג מנהלי ההשקעות הטובים בישראל.

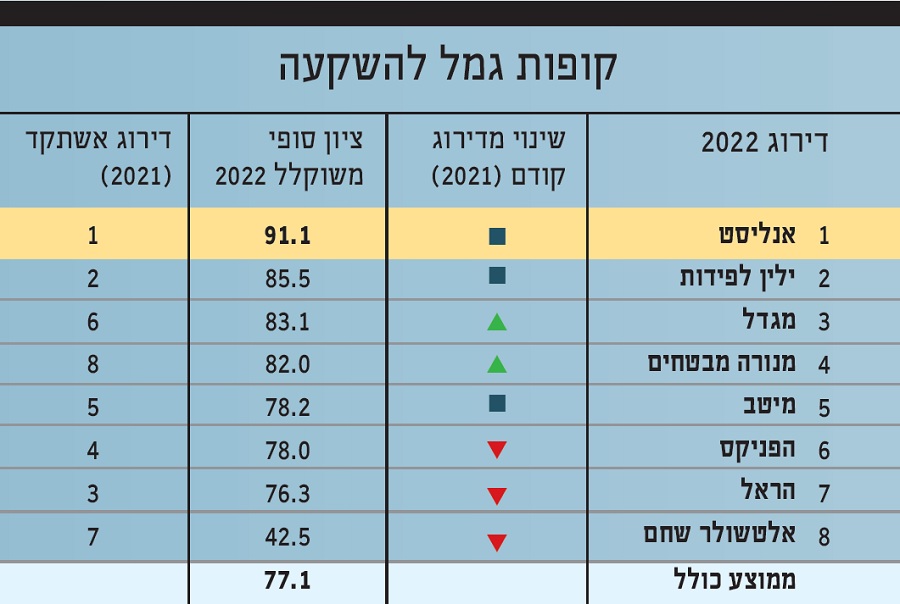

ממצאי דירוג פורבס, המשקלל את ביצועי קרנות ההשתלמות, קופות הגמל וקרנות הפנסיה בחמש השנים האחרונות, מסמנים תמונה ברורה של מנצחים ומפסידים בקֶרֶב המנהלים הגדולים של חסכונות כספי הציבור. בענף הגמל אלה היו הקופות של מיטב שהפגינו עליונות כמעט מוחלטת על פני יתר הקופות המתחרות. בניהול קרנות ההשתלמות, הקרנות של אנליסט, מגדל וכלל ביטוח היו אלה שהשיגו את התוצאות הטובות ביותר, הרבה מעל הממוצע. ובענף הפנסיוני, קרנות הפנסיה החדשות של מנורה, כלל והפניקס, הפגינו ביצועים עודפים ובלטו לחיוב בענף.

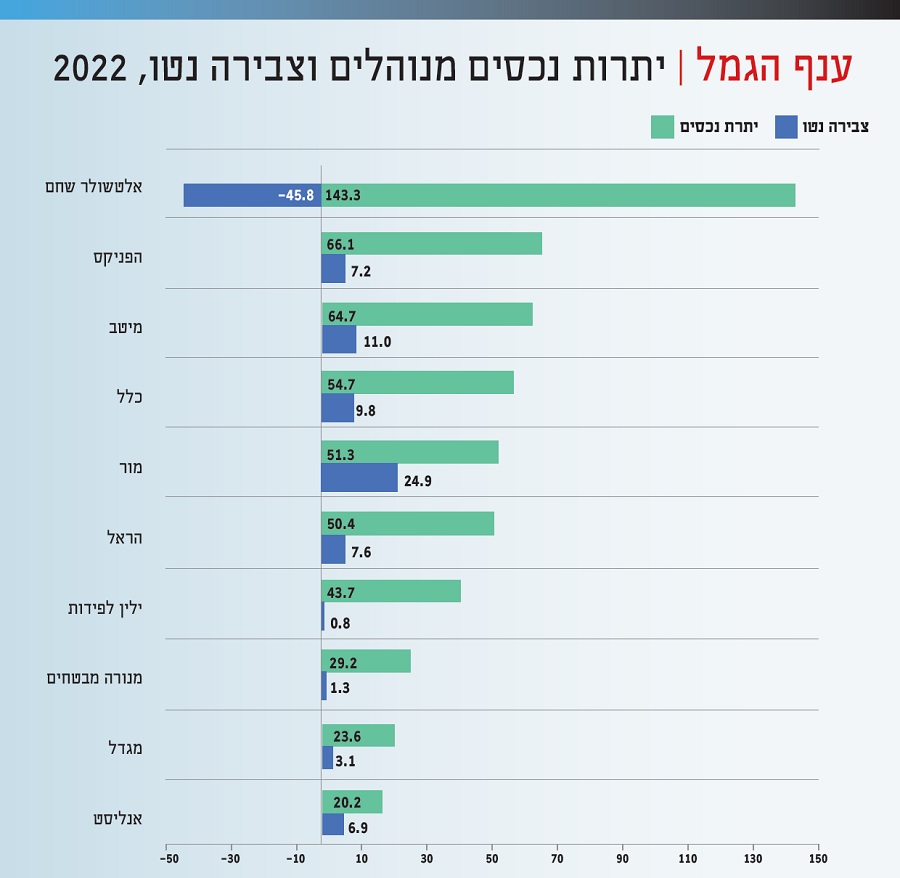

ולצד המנצחים הגדולים יש גם את המפסידים. המפסיד הגדול של השנה, כמו בשנה שעברה הוא אלטשולר שחם. בית ההשקעות הגדול בישראל המשיך לסבול מפדיונות בהיקפים גדולים ובמהלך השנה האחרונה איבד מיליארדי שקלים מדי חודש מכספי הציבור, שהתאכזבו מביצועי החסר של הקופות והקרנות. המגמה השלילית הזו, שסומנה כבר בדירוג אשתקד, באה לידי ביטוי ביתר שאת בדירוג הנוכחי והשורה התחתונה ברורה – בשנים האחרונות אלטשולר שחם כבר לא נמנה בין הגופים המוסדיים המצטיינים והוא מוסיף להתדרדר בדירוג.

את התוצאות של אלה אפשר לראות גם בנהירת כספי הציבור החוצה – מגמה המתחזקת ביתר שאת בשנתיים האחרונות בהתאם לירידה בביצועים. כך למשל, אם בשנת 2021 נוידו מבית ההשקעות כספי גמל בהיקף של כ־5.5 מיליארד שקל לקופות אחרות במהלך 2022 פדה בית ההשקעות כ־46 מיליארד שקל. ועדיין, גם אחרי פדיונות של עשרות מיליארדים, זהו גוף ההשקעות המוסדי הגדול ביותר בישראל ובפער ניכר – המנהל בענף הגמל כ־143 מיליארד שקל, יותר מפי שניים מהפניקס, המדורג שני מבחינת היקף הנכסים המנוהלים בענף.

שחקן חשוב נוסף שהוביל את טבלת המגייסים בענף הגמל עד לאחרונה ובשנים האחרונות רושם שנים הרבה פחות מוצלחות מבחינה זו הוא בית ההשקעות ילין לפידות. אשתקד נפדו מידי בית ההשקעות כ־3.6 מיליארד שקל לטובת הקופות המתחרות ואילו השנה, הצליחו שם להחזיר כ־800 מיליון שקלים בלבד, היקף הגיוסים הנמוך ביותר מבין גופי ההשקעות המוסדיים שגייסו השנה.

מנגד, הנהירה אל הכוכב העולה (והכבר לא כל כך חדש) מור, נמשכת. מור ממשיך להפגין ביצועים טובים מרוב המוסדיים ובולט בתשואות עודפות, תוך שהוא מפריך לחלוטין את הטענה שהודהדה כנגדו כאילו לכאורה נהנה בית ההשקעות ״הבוטיקי״ מיתרון לקוטן. ב־2021 הגדיל מור את היקף הנכסים המנוהלים תחתיו ליותר מ־26 מיליארד שקל ועקף את אנליסט ואת מגדל הוותיקות. ב־2022 היקף הנכסים כמעט והוכפל ובית ההשקעות מנהל נכון לסוף השנה נכסים בהיקף של כ־51 מיליארדי שקלים – תוך שהוא עוקף גם את מנורה, ילין לפידות והראל.

הציבור, כפי שהוכח לא פעם בעבר, ממהר להעניש על ביצועי חסר ומן הצד השני לתגמל על תשואות עודפות, ועל פי נתוני הגיוסים והפדיונות בענף הגמל בסיכום 2022 הוא גם ידע ללכת אחרי המנצחים. לצד מור, שנהנה מגיוסים של כ־25 מיליארד שקל, זרמו השנה מיליארדי שקלים נטו אל קופות הגמל

וקרנות ההשתלמות של מיטב (11 מיליארד שקלים) וכלל ביטוח (9 מיליארד שקלים), גופי השקעה מוסדיים המדורגים גבוה ברשימת מנהלי ההשקעות הטובים לשנת 2022.

מנהלי ההשקעות המוסדיים הטובים בישראל

סיכום דירוג 2022

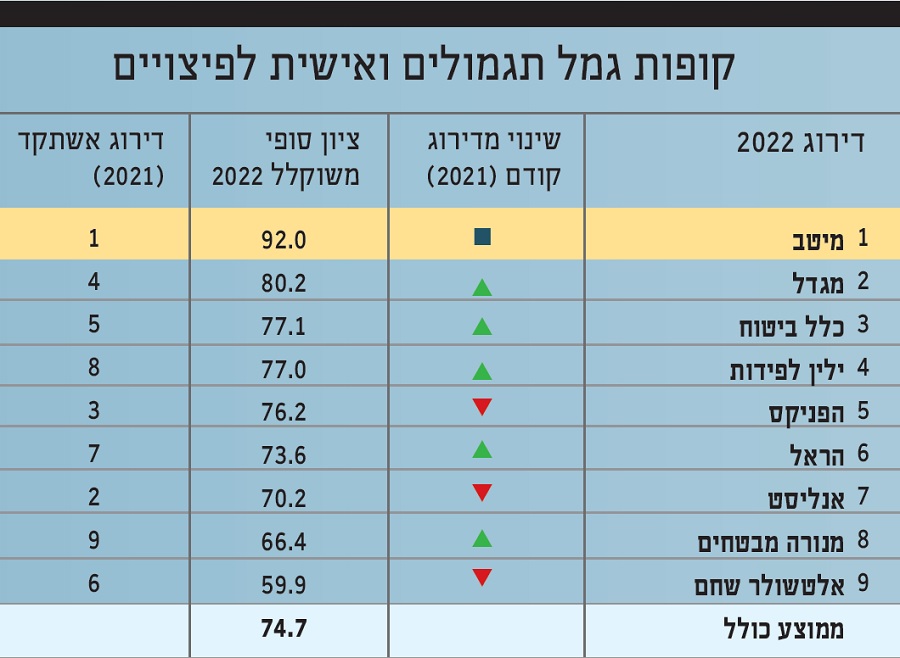

בשקלול ממוצע הציונים של כל הקרנות והקופות בדירוג זוכה בית ההשקעות מיטב לציון המשוקלל הגבוה ביותר מבין כל גופי ההשקעות עם ציון סופי של 84.1. בית ההשקעות הצטיין במיוחד בניהול קופות הגמל (תגמולים ואישית לפיצויים) – אפיק בו מנוהלים נכסים בהיקף כולל של כ־282 מיליארד שקל נכון לסוף 2022 – ודורג בו במקום הראשון עם ציון של 92.0.

אנליסט, אשר דורג במקום הראשון בדירוג הכולל אשתקד, יורד השנה למקום השני. בית ההשקעות אומנם דורג במקום הראשון בניהול קרנות ההשתלמות וקופות הגמל להשקעה, אך בניהול קופות הגמל הציג ביצועים גרועים ודורג שביעי בלבד.

בפער מזערי מהמקום השני, במקום השלישי בדירוג הכולל מדורגת חברת הביטוח כלל ביטוח, שזכתה לציון כללי גבוה של 83.1 בזכות ביצועים בולטים שהציגה בניהול קרנות ההשתלמות, קופות הגמל וקרנות הפנסיה. במקום הרביעי בדירוג הגיע בית ההשקעות ילין לפידות עם ציון של 82.5, כשאת החמישייה הראשונה נועלת מגדל ביטוח שהצטיינה בעיקר באפיקי הגמל וזכתה לציון סופי של 81.6 בדירוג הכללי.

השנים הקשות שעברו על בית ההשקעות הגדול בישראל, אלטשולר שחם, ניכרות היטב גם בתוצאות הדירוג הסופי הנוכחי, המסכם את ביצועי מנהלי ההשקעות המוסדיים המובילים. בית ההשקעות, שהוביל עד לפני שנתיים בניהול הפנסיה וקופות הגמל – התדרדר בדירוג אשתקד למקום השמיני, והשנה הוא מדורג במקום האחרון.

ממצאי הדירוג

דירוג מנהלי ההשקעות הטובים בישראל מסכם את ביצועי הגופים המוסדיים המנהלים את כספי הפנסיה והגמל של כולנו ומהווה מדריך חשוב בשאלת ניהול ההשקעות של כספי החיסכון לטווח הבינוני והארוך. הדירוג בוחן לא רק את התשואות שהשיגו בתי ההשקעות השונים בשנה נתונה, אלא גם את התשואות ארוכות הטווח, ומשקלל גם מדדי סיכון ותנודתיות ואת דמי הניהול. בסך הכל שוקללו ונכללו במודל ביצועיהן של 116 קופות גמל, קרנות השתלמות וקרנות פנסיה חדשות, המנהלות נכסים בהיקף מצרפי כולל של 815 מיליארד שקל על ידי גופי ההשקעות המוסדיים המובילים בישראל.

קרנות השתלמות

קרוב למחצית (47%) מסך הכספים המנוהלים בשוק הגמל הישראלי, הכולל גם את קרנות ההשתלמות – כ־304 מיליארד שקל – מנוהלים במכשירי החיסכון לטווח הבינוני של קרנות ההשתלמות. כ־163 מיליארד שקל מתוכם מנוהלים במסלולים הכלליים.

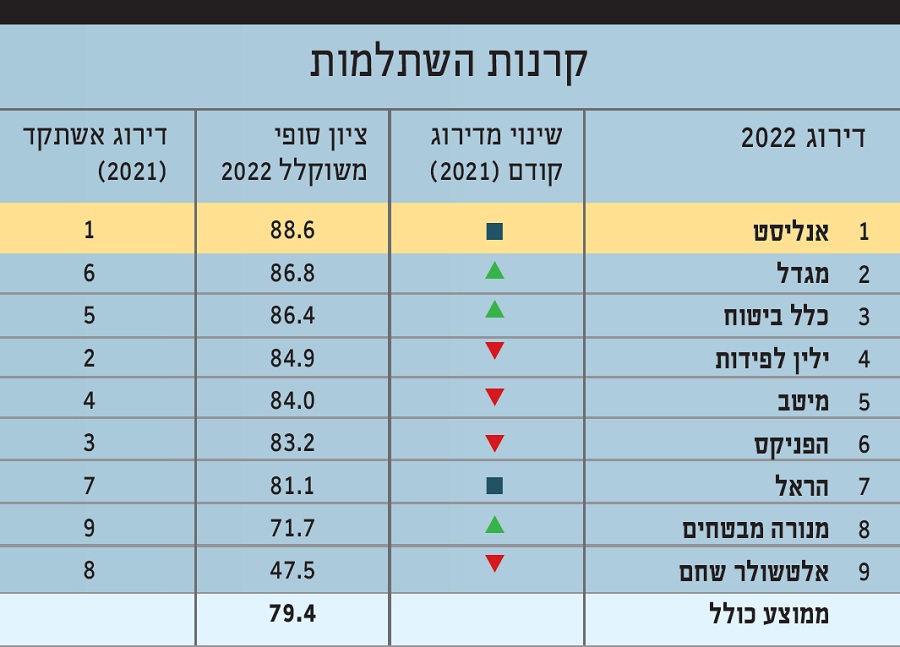

נכון לסוף 2021 החזיק אלטשולר שחם בנתח של 37% מסך הכספים המנוהלים במסלול הכללי של אפיק ההשתלמות אולם גם במסלול זה נרשמה נהירת כספים החוצה – זרימת הכספים לקרנות המתחרות גברה ב־2022 ונכון לסוף שנה זאת ירד נתח השוק של בית ההשקעות ל־26%. לאורך שנים השיגה קרן ההשתלמות הכללית של בית ההשקעות תשואות גבוהות באופן מובהק בהשוואה ליתר הקרנות – אולם בשנים האחרונות ביצועי הקרן היו הרבה מתחת לממוצע, מה שאפשר לקרנות האחרות לסגור במהירות את הפער ולעקוף אותה.

מבין קרנות ההשתלמות שנבחנו במסלול הכללי מדורגת זו של כלל ביטוח בראש, עם התשואה השלילית השנתית הנמוכה ביותר (7.1%-) והתשואה המצטברת הטובה ביותר בחמש השנים האחרונות (25.6%). גם במדדי היעילות (שארפ ואלפא) הציגה ׳כלל השתלמות כללי׳ את הביצועים הטובים ביותר.

׳מיטב ד״ש השתלמות כללי׳ מדורגת שנייה ולא רחוק אחריה במקום השלישי נמצאת ׳מגדל השתלמות כללי׳ שהציגה גם היא, בדומה לקרנות של כלל ומיטב מדדי תנודתיות ויעילות גבוהים.

הקרן הכללית של אלטשולר שחם רשמה ב־2022 תשואה שלילית של 11.3%, בשלוש השנים האחרונות השיאה 3.4% ובחמש השנים האחרונות השיגה 17%. אלה התשואות הנמוכות ביותר מבין כל הקרנות במסלול – כך שלא במפתיע מתדרדרת הקרן של אלטשולר למקום האחרון בדירוג המסלול.

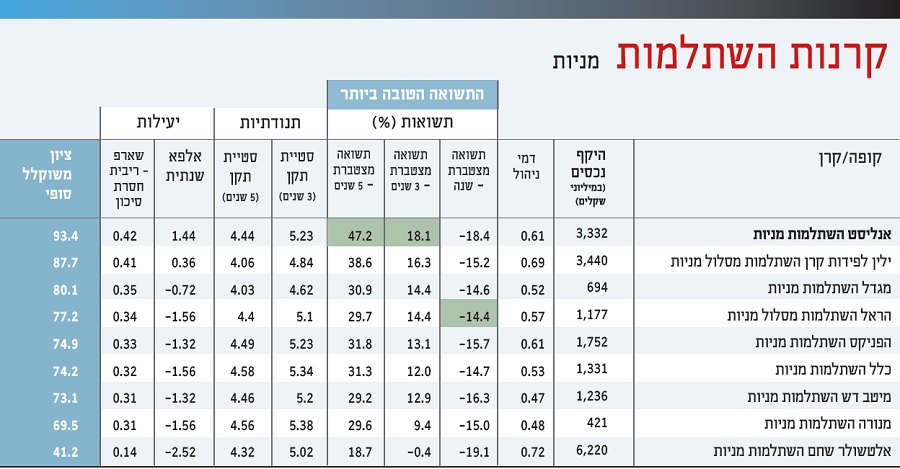

במסלול המנייתי של אפיק חיסכון ההשתלמות מנוהלות כיום קרנות בהיקף של 28 מיליארד שקל – אלה השיאו בממוצע תשואה שלילית דו ספרתית של כ־16% בהשפעת הנפילות בשוקי המניות בארץ ובעולם. החשיפה המנייתית הגבוהה של קרן ההשתלמות של אנליסט הייתה הסיבה לתשואות העודפות בשנות הגאות והסיבה העיקרית לכך שבשנה האחרונה השתרכה הרחק מאחור עם ביצועי חסר ותשואה שלילית של 18.4%. למעשה רק הקרן המנייתית של אלטשולר שחם השיאה תשואה גרועה ממנה (19.1%-).

ובכל זאת, התשואות הפנומנליות בשנים הקודמות הביאו את הקרן המנייתית של אנליסט לתשואה תלת שנתית של 18.1% ותשואה חמש שנתית של 47.2%, כך שאנליסט ממוקמת בראש גם בסיומה של אחת השנים הקשות והמאתגרות בענף, מה שמתבטא גם במדדי היעילות העדיפים של הקרן לעומת יתר הקרנות. לשם השוואה קרן ההשתלמות המנייתית של ילין לפידות, הממוקמת מיד אחריה בדירוג, השיאה אומנם תשואה עדיפה בהרבה בשנת 2022 (15.2%-), אולם בשקלול ביצועי התשואות בשלוש וחמש השנים האחרונות ממוקמת עדיין מאחוריה (16.3% ו־38.6%, בהתאמה).

קופות גמל

אחרי שנת השיא של 2021 במהלכה השיאו קופות התגמולים והפיצויים תשואה שנתית ממוצעת של יותר מ־12% – הטובה ביותר מאז 2009 – שנת 2022 הסתיימה עם תשואה שלילית ממוצעת של כ־8% – הגרועה ביותר ב־13 השנים האחרונות.

דווקא לאור הנתונים העגומים השנה והתנודתיות החריגה שנרשמה בשנתיים האחרונות, מספק הדירוג נקודת מבט חשובה למכשיר החיסכון המהותי הזה – בו מנוהלים כ־282 מיליארד שקל מכספי הציבור. הניתוח המשוקלל בוחן אחורה במגוון פרמטרים של תשואה, סיכון ויעילות את הביצועים שהשיגו קופות הגמל במסלולים השונים לאורך זמן – מי מבין הקופות השיגה את התשואות הטובות ביותר לאורך השנים האחרונות ומי עשו זאת ביעילות גבוהה ובסיכון נמוך יחסית.

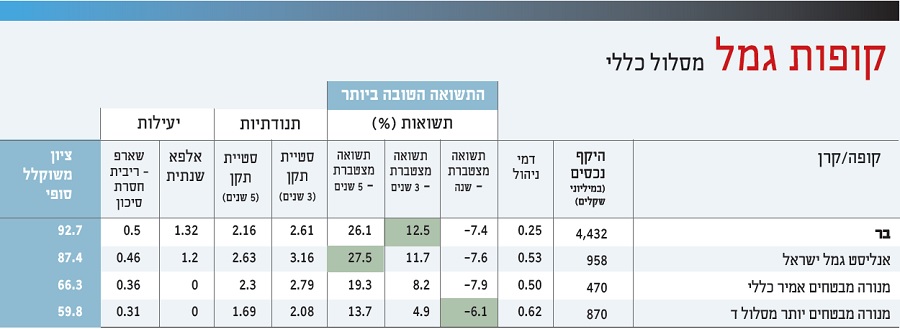

מבין קופות הגמל שנבחנו במסלול הכללי של קופות הגמל – המנצחת השנה בדירוג היא קופת הגמל בר של כלל ביטוח, המנהלת נכסים בהיקף כולל של כ־4.4 מיליארד שקל, והציגה מדדי יעילות עדיפים (אלפא ושארפ), השיאה תשואה גבוהה מיתר הקופות במסלול בשלוש השנים האחרונות (12.5%) וגבוהה מהממוצע בחמש השנים האחרונות (26.1%). אנליסט גמל ישראל, המנהלת כ־960 מיליון שקל ודורגה ראשונה במסלול אשתקד, מדורגת השנה במקום השני, בעיקר בזכות התשואה העדיפה שצברה בחמש השנים האחרונות (27.5%) ולמרות התנודתיות הגבוהה יחסית.

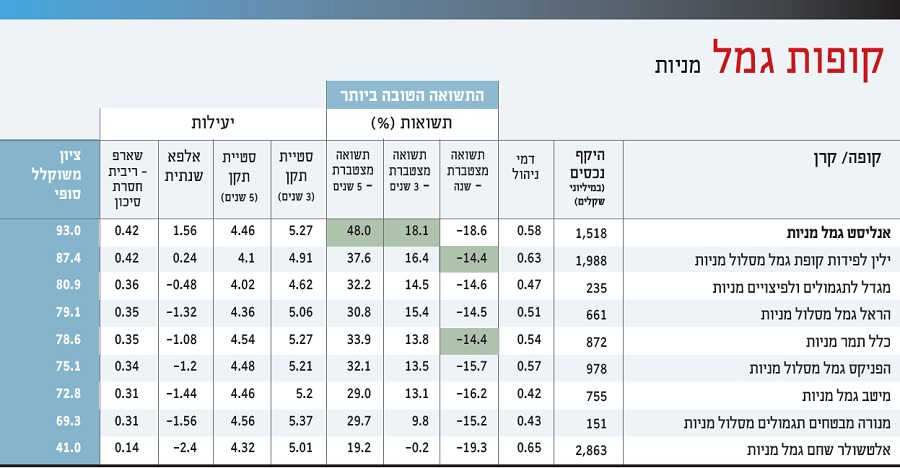

במסלול המנייתי ניצבת קופת הגמל המנייתית של אנליסט במקום הראשון עם הביצועים הטובים ביותר בשקלול כלל הפרמטרים – בדומה למיקומה אשתקד. זאת למרות תשואה שלילית של 18.6% שהשיאה בשנה האחרונה. ובכל זאת, בבחינה של נתוני התשואות והיעילות בשלוש ובחמש השנים האחרונות הציגה תשואות גבוהות באופן ניכר לעומת יתר הקופות במסלול (18% ו־48% בשלוש וחמש השנים האחרונות, בהתאמה) ומדדי יעילות טובים יותר לעומת המתחרות.

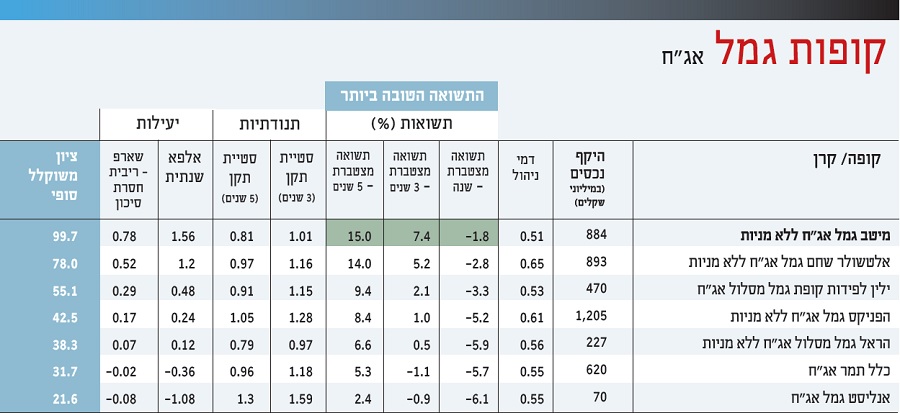

במסלולי האג״ח המדורגת ראשונה היא קופת הגמל של מיטב גמל אג"ח ללא מניות, הודות לתשואה העודפת שהשיאה השנה (1.8%-). גם בבחינת התשואות בשלוש השנים האחרונות (7.4%) ובחמש השנים האחרונות (15%) ניצבת מיטב בראש ובפער ניכר מול המתחרות, תוך שהיא מציגה מדדי יעילות טובים יותר.

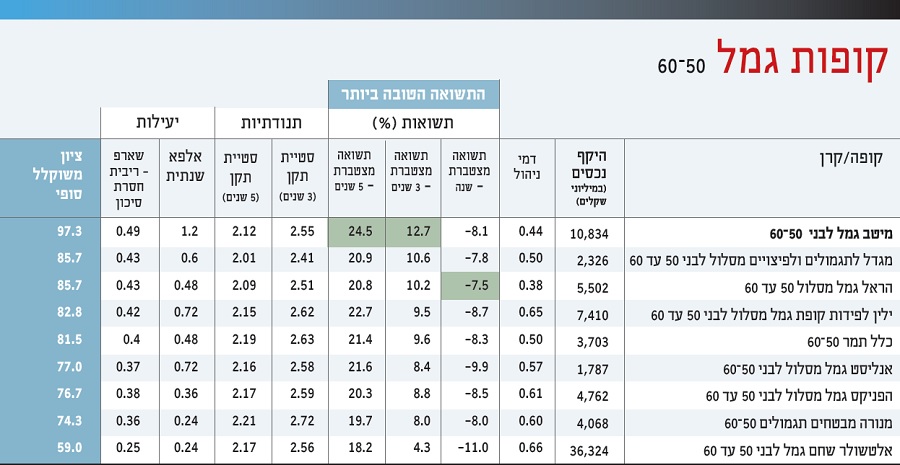

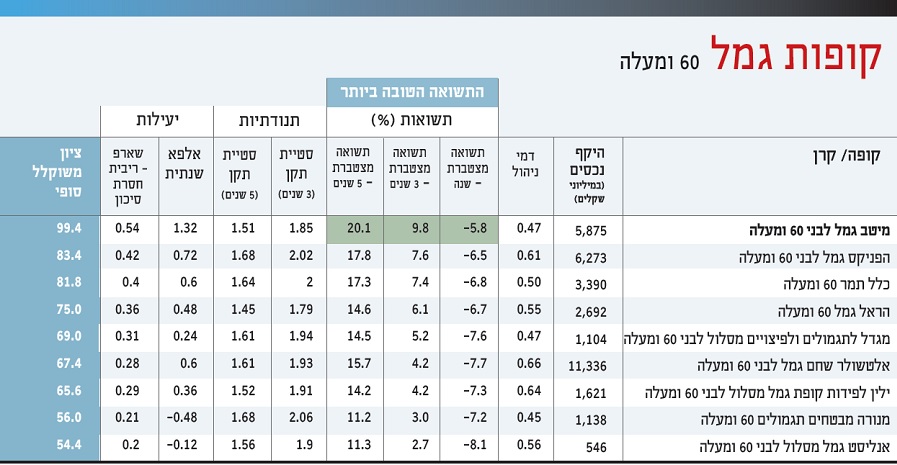

עד לפני כשנתיים במסלולים תלויי הגיל של קופות הגמל הייתה מנצחת אחת ברורה – אלטשולר שחם. אולם כבר בדירוג של 2020 הצטמצמו הפערים בצורה משמעותית, ואילו תוצאות הדירוג אשתקד כבר הצביעו על מהפך. השנה נמשכה המגמה כאשר קופות הגמל של מיטב והפניקס תופסות את ההובלה. מנגד נמשכה ההתדרדרות בביצועי הקופות של אלטשולר שחם, שהציגו השנה ביצועים חלשים ביותר יחסית לשנים הקודמות ולממוצע בענף.

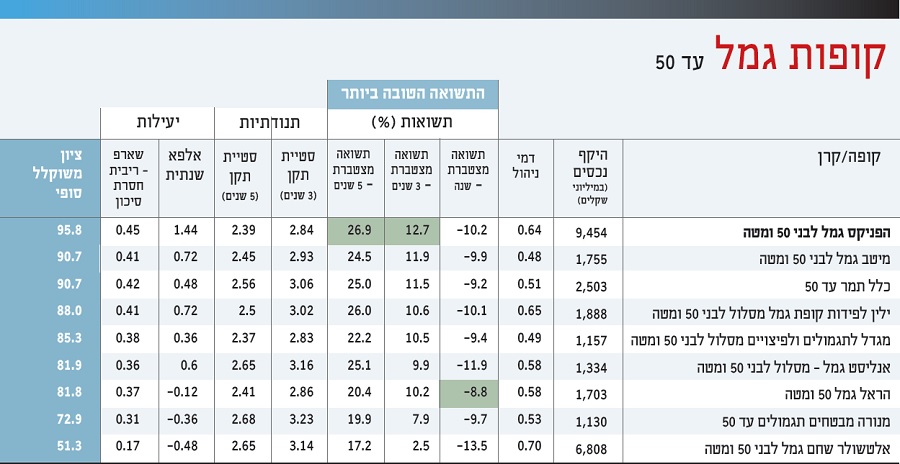

במסלול לבני 50 ומטה דורגה קופת הגמל של הפניקס במקום הראשון, בעיקר בזכות התשואות העדיפות שהשיגה בטווח הבינוני – תשואה של 12.7% בשלוש השנים האחרונות ושל כ־27% בחמש השנים האחרונות. למרות תשואה שלילית של כ־10% בשנה האחרונה ובשקלול כל הפרמטרים כולל מדדי שארפ ואלפא – מדורגת הפניקס גמל לבני 50 ומטה בראש, כשצמוד אחריה נמצאת זו של מיטב.

במסלול לבני 50 עד 60 השיגה קופת הגמל של מיטב את התשואה הטובה ביותר בשלוש השנים האחרונות ובחמש השנים האחרונות. גם פה למרות תשואה שלילית של 8.1%, שקלול כלל נתוני התשואות ומדדי היעילות ממקמים אותה במקום הראשון בדירוג במסלול זה.

גם במסלול לבני 60 ומעלה הציגה קופת הגמל של מיטב את הביצועים הטובים ביותר – בשנה האחרונה (5.8%-), בשלוש השנים האחרונות (9.8%) ובחמש השנים האחרונות (20.1%) ובפער ניכר מכל יתר הקופות המתחרות.

קופות הגמל של אנליסט הציגו השנה ביצועי חסר בהשוואה ליתר הקופות בכל מסלולי ההשקעה תלויי הגיל – כאשר במסלול תלוי הגיל 60 ומעלה ובמסלול האג"ח דורגו קופות הגמל של אנליסט במקום האחרון.

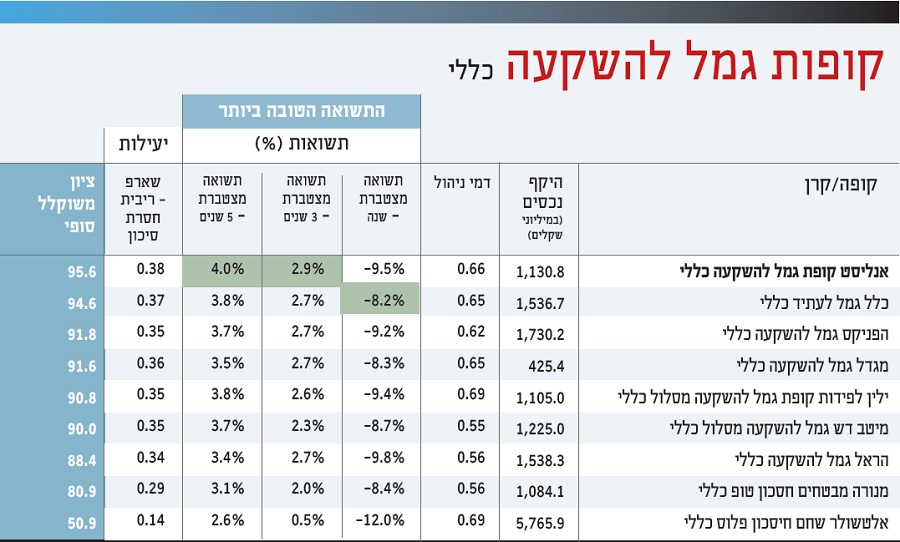

קופות הגמל להשקעה

התשואות הגבוהות יחסית בהשוואה לשאר אפיקי החיסכון, הטבת המס (החלקית) והגמישות בניהול, הפכו במהלך השנים האחרונות את קופות הגמל להשקעה למוצר חיסכון מבוקש בקרב הציבור. כ־35 מיליארד שקל מנוהלים כיום באפיק זה המהווה כבר כ־5.5% מסך הנכסים המנוהלים בענף הגמל כולו. וחרף ההצלחה והתשואות העודפות שהשיאו מאז הושקו לראשונה לפני חמש שנים, 2022 הייתה השנה הגרועה ביותר עבור החוסכים בקופות הגמל להשקעה שהשיאו עבורם תשואה שנתית שלילית ממוצעת של 11.7%.

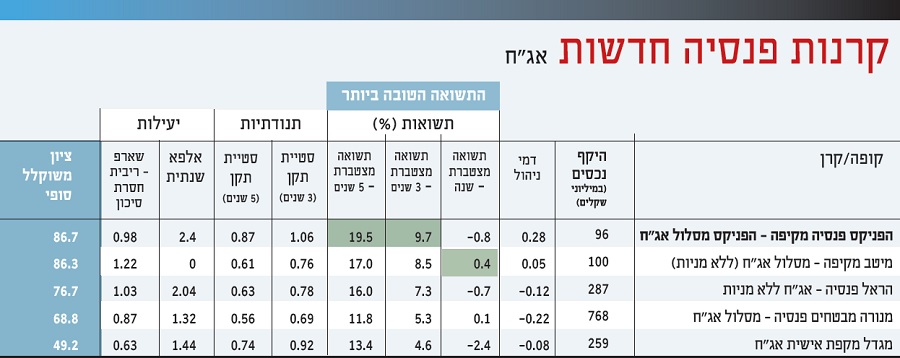

במסלול הכללי, שבו מנוהלים יותר ממחצית מסך הכספים באפיק הגמל להשקעה (כ־19 מיליארד שקל המהווים 53% מסך הנכסים), זכתה קופת הגמל של אנליסט לציון הגבוה ביותר. אנליסט דורגה השנה במקום הראשון, כמו בשנה שעברה, בזכות התשואות העדיפות שהשיגה בטווח הבינוני לעומת יתר הקופות המתחרות. בשנה האחרונה רשמה הקופה תשואה שלילית של 9.5%, אולם התשואות התלת שנתיות (2.9%) והחמש-שנתיות (4%) היו עדיפות על פני יתר קופות הגמל להשקעה במסלול הכללי.

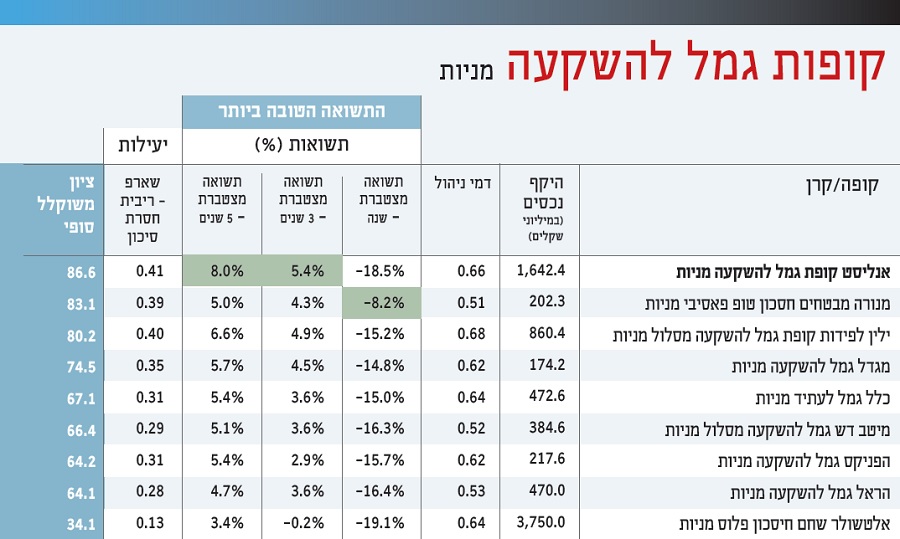

גם במסלול המנייתי, בו מנוהלים נכסים בהיקף כולל של כ־12 מיליארד שקל, כשליש מסך הנכסים בענף, זוכה אנליסט לציון הגבוה ביותר. חרף הביצועים הגרועים שהשיאה בשנה האחרונה (18.5%-), בשלוש השנים האחרונות השיגה הקופה תשואה חיובית של 5.4% ובחמש השנים האחרונות רשמה תשואה של יפה של 8%. אחריה בדירוג ממוקמת הקופה של מנורה מבטחים, שבזכות המסלול הפאסיבי צמצמה השנה נזקים ואת 2022 סיימה עם תשואה שלילית של 8.2% – כמחצית מאלה שרשמו כל יתר הקופות במסלול.

למה בית ההשקעות מור (עדיין) לא בדירוג?

במתודת דירוג בתי ההשקעות של פורבס ישראל ניתן משקל לתשואות וביצועים ארוכי טווח המתפרסים על פני מספר שנים ומהווה פקטור חשוב בדירוג הכולל, המשפיע על ״החלקת הנתונים״ ובחינת ביצועים כחלק ממגמה ארוכה – בעיקר בשנים של תנודתיות חריפה, כמו זו שחווינו השנה. בהיבט הזה לתשואות ארוכות הטווח של חמש השנים האחרונות ישנו משקל מיוחד בדירוג המשוקלל של מנהלי ההשקעות, על כן הקרנות והקופות של מור, הפועלות משנת 2019, עדיין לא נכללות בדירוג.

ובכל זאת, בית ההשקעות מור כבר אינו השחקן החדש וגם לא בית השקעות קטן. נכון להיום מנהל בית ההשקעות בענף הגמל נכסים בהיקף של כ־51 מיליארד שקל, והוא כבר השחקן החמישי בגודלו בענף. נתוני הגיוסים נטו שצבר השנה לא מפתיעים לאור התשואות שהשיג בשנים האחרונות, וגם השנה – שהסתיימה כמו כולם בתשואה שלילית, אך הציגו ביצועים טובים יותר מרוב המתחרים וצמצמו את הנזק לחוסכים.

קרן ההשתלמות הכללית של מור, המנהלת נכסים בהיקף של כ־14 מיליארד שקל, רשמה תשואה שלילית של 6.1% ב־2022, אך זו הייתה הטובה ביותר מכל קרן אחרת באותו מסלול, ובסיכום שלוש השנים האחרונות הציגה הקרן תשואה פנומנלית של 23%. קרן ההשתלמות המנייתית, המנהלת נכון לסוף השנה נכסים בהיקף של 4.44 מיליארד שקל, השיגה תשואה שנתית שלילית של 14.4% – גם פה הטובה ביותר מבין כל הקרנות המנייתיות כאשר בטווח של שלוש השנים האחרונות השלימה הקרן תשואה פנומנלית של 41% – פי שניים גבוהה יותר מתשואת קרן ההשתלמות של אנליסט (18.1%) המדורגת אחריה.

קרנות הפנסיה החדשות

התנודתיות הגבוהה והנפילות בשווקים הפיננסיים בארץ ובעולם התבטאו כמובן גם באפיק ההשקעה הפנסיוני, שבהתאם לסנטימנט הכללי בענף, רשם את השנה הגרועה ביותר מאז שנת המשבר העולמי הגלובלי של 2008. קרנות הפנסיה החדשות, המהוות את המסה העיקרית באפיק הפנסיוני, מנהלות כיום כ־605 מיליארד שקל מחסכונות הציבור. אחרי 2021 הפנומנלית, במהלכה צברו הקרנות תשואת שיא של כ־15%, במהלך השנה האחרונה רשמו הקרנות החדשות תשואה שלילית של 3.5%.

במסלול הכללי רשמה קרן הפנסיה של מגדל את התשואה העדיפה מבין הקרנות (2.5%-). בטווח הבינוני צברה הקרן תשואה של 18.6% (שלוש שנים אחרונות) ושל 33% (חמש שנים אחרונות). מיד אחריה דורגה קרן הפנסיה ספיר של כלל ביטוח שהשיאה בשנה האחרונה תשואה גרועה יותר (3.6%-) אך הייתה עדיפה מעט בשלוש וחמש השנים האחרונות (19.5% ו־36.1% בהתאמה). למרות התשואות העודפות בטווחים הבינוניים, מדדי היעילות והסיכון הציבו אותה במקום השני בקטגוריה.

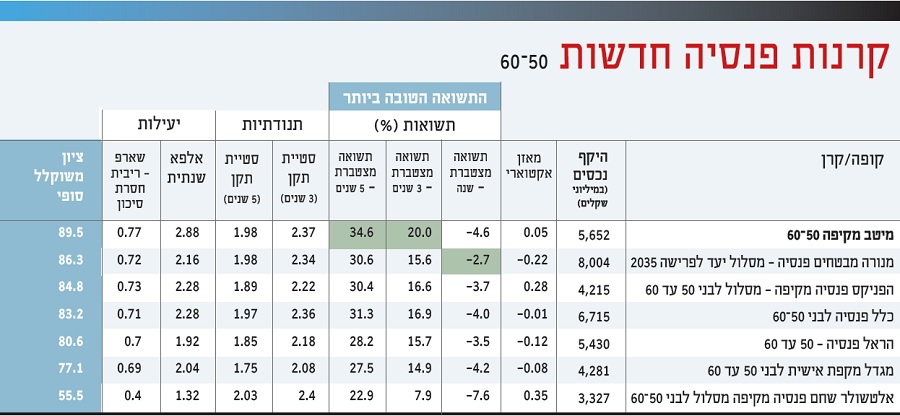

גם במסלולי קרנות הפנסיה על פי קבוצות גיל בלטו עד לפני שנים אחדות בראש הדירוג קרנות הפנסיה של אלטשולר שחם. היפוך המגמה שהסתמנה כבר בדירוג הקודם אשר פרסמנו אשתקד, אפיינה גם את הדירוג הנוכחי של 2022. מי שתופסות כעת את ההובלה הן קרנות הפנסיה החדשות של מיטב, הפניקס ומנורה מבטחים.

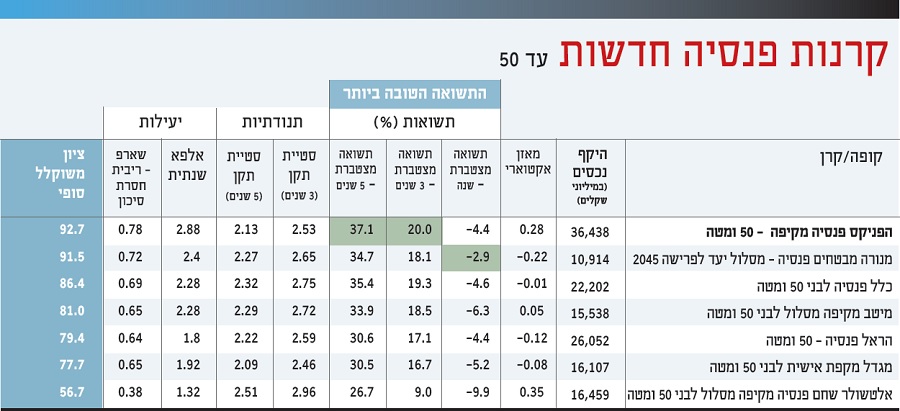

במסלול ההשקעה עד גיל 50 זוכה קרן הפנסיה של הפניקס לציון המשוקלל הגבוה ביותר בזכות התשואות העודפות שהשיגה בשלוש ובחמש השנים האחרונות (20% ו־37.1% בהתאמה) ומדדי היעילות. קרן הפנסיה של מנורה מבטחים, המדורגת מיד אחריה, השיאה בשנה האחרונה תשואה עדיפה באופן ניכר על פני יתר המתחרות (2.9%-).

קרן הפנסיה של מיטב מדורגת במסלול לבני 50־60 במקום הראשון, כשגם פה תופסת את המקום השני בפער לא גדול אחריה הקרן של מנורה מבטחים. ׳מיטב מקיפה 50־60׳ השיאה תשואות גבוהות בהרבה יחסית למתחרות בשלוש השנים האחרונות (20%) ובחמש השנים האחרונות (34.6%) לצד מדדי יעילות טובים מהמתחרות. מנורה מבטחים השיאה את התשואה העדיפה בשנה האחרונה ומדורגת שנייה.

כפי ששוקלל בדירוג אשתקד, כך גם השנה – במסלול לבני 60 ומעלה מדורגת ראשונה קרן הפנסיה של מנורה מבטחים, שהשיגה ביצועים טובים יותר על פני המתחרים בכל טווחי תשואות הזמן שנבחנו: שנה אחרונה (1.2%-), שלוש שנים אחרונות (15.7%) וחמש שנים אחרונות (29%).

בקרנות הפנסיה במסלול המניות והאג״ח, שם מנוהלים סכומים צנועים יותר מאלה המנוהלים במסלולים הכלליים ותלויי הגיל, דורגו במקום הראשון קרן הפנסיה של מנורה מבטחים (במסלול המנייתי) ושל הפניקס (במסלול האג״ח). קרנות הפנסיה של מנורה מבטחים והפניקס דורגו בפסגה, בזכות התשואות העודפות שהושגו בטווח הקצר והבינוני ובזכות מדדי יעילות טובים יותר בהשוואה ליתר הקרנות.

כך בדקנו

המודל המיוחד שנבנה לצורך הדירוג משקלל את הנתונים של קרנות ההשתלמות, קופות הגמל וקרנות הפנסיה החדשות על פי מספר פרמטרים של ביצוע: תשואה (מצטברת בשנה האחרונה, בשלוש השנים ובחמש השנים האחרונות), תנודתיות (סטיות תקן), יחס תשואה־סיכון (מדד שארפ), תשואה עודפת (אלפא שנתית) ועלות הניהול (שיעור דמי ניהול).

הציון הסופי חושב על בסיס שקלול פרמטרים של תשואה בפרקי זמן שונים המהווים בסך הכל כ־75% מהציון, כאשר יתר הפרמטרים מהווים כ־25% מהציון הסופי המשוקלל. הקרנות והקופות שנבחנו הן רק כאלה בעלות נתונים היסטוריים בחמש השנים האחרונות לפחות. מסיבה זו קרנות ההשתלמות וקופות הגמל של בית ההשקעות מור – שחקן בולט בשוק הגמל – לא נכללו בדירוג.

הציון בכל פרמטר ניתן באופן יחסי לביצועים של יתר הקרנות או הקופות המתחרות באותו מסלול, כך שמוצר החיסכון עם הנתון הטוב ביותר במסלול זכה בציון 100 וקיבל את מלוא הנקודות שמעניק פרמטר זה (על פי משקולות הדירוג שנבנו). יתר הקופות או הקרנות באותו המסלול קיבלו ציון מותאם באופן יחסי לביצועים של המובילה באותו הפרמטר. בשקלול כל הפרמטרים והמשקולות התקבל ציון סופי ומשוקלל המגלם את יעילות ואיכות הביצועים של הקרן או הקופה, באופן יחסי ובהשוואה לביצועים של יתר הקרנות או הקופות באותו מסלול השקעה.

נקודה חשובה נוספת המאפשרת את ניתוח תוצאות הביצועים לאורך נקודות זמן שונות נובעת מעדכון תדיר של המודל והשוואה לתוצאות שהתקבלו בעבר. העדכון האחרון מבוסס על תקופת הדיווח ינואר־דצמבר 2022 כשנת הבסיס ושיקלל בנוסף נתונים של שלוש השנים האחרונות (2020־2022) וחמש השנים האחרונות (2018־2022) – באופן המאפשר לבחון איזו קופה או קרן הצליחה להתבלט לאורך זמן ולהציג ביצועים חזקים לאורך תקופה ממושכת ומשתנה.

בסך הכל שוקללו ונכללו במודל ביצועיהן של 116 קופות גמל (תגמולים וגמל להשקעה), קרנות השתלמות וקרנות פנסיה חדשות, המנהלות נכסים בהיקף מצרפי כולל של 815 מיליארד שקל על ידי גופי ההשקעות המוסדיים המובילים בישראל.