אם אי פעם היתה תעשייה שעננים שחורים מכסים את האופק שלה, הרי זו תעשיית הדפסת שטרות הנייר. בארצות הברית משימת ייצור השטרות מוטלת על "לשכת החריטה והדפוס של משרד האוצר האמריקאי", אך בחלק ניכר משאר העולם – מארמניה ופרו לתאילנד וסווזילנד, כסף מודפס למעשה על ידי קומץ חברות, הדומיננטיות שבהן, Giesecke & Devrient הממוקמת במינכן שבגרמניה.

הכתבה מופיעה בגיליון סוף השנה של פורבס ישראל

לפני חודשים ספורים השיקה חברת הדפוס בת 168 השנים את ההשקעה הראשונה שלה בבלוקצ’יין, והובילה סבב גיוס A בסך 17 מיליון דולר ל־Metaco, סטארט־אפ שוויצרי המספק שירותי משמרת עבור ביטקוין ו"מטבעות ייצוב" (stablecoins), סוג חדש של מטבעות קריפטו שפועל באמצעות בלוקצ’יין אך מגובה על ידי מטבעות ממשיים כמו הדולר האמריקני. אולי חשוב אף יותר, זאת תהיה השלמה נהדרת לתוכנה חדשה שהשיקה G&D בשנת 2019 בשם Filia, המאפשרת לבנקים מרכזיים להשתמש בטכנולוגיית חשבונאות מבוזרת כדי להנפיק גרסאות דיגיטליות למטבע שלהם.

שישה בנקים מרכזיים מלקוחותיה של G&D כבר מנהלים משא ומתן על השימוש ב־ Filia ליצירת מטבע דיגיטלי משלהם (CBDC), בזמן שסין מתכוננת להפוך לאומה הראשונה שמשיקה מטבע מבוסס בלוקצ’יין משלה. לדברי המנכ”ל ראלף ווינטרגרסט, עסקי יצירת הכספים נמצאים על סף מהפכה טכנולוגית הממזגת את מיטב העולם הפיזי עם מיטב העולם הווירטואלי.

G&D עדיין מושרשת בעסקי שטרות הנייר, אך יהיה קשה למצוא אוהדת נלהבת יותר לתשלומים דיגיטליים. המגפה שהביא נגיף הקורונה – והסיכון הגלום בהתעסקות בשטרות נייר – האיצו את המגמות של מעבר לתשלום דיגיטלי במדינות מפותחות כמו ארצות הברית. אפליקציות תשלומים כמו Venmo ,Zelle ו־Square’s Cash App רשמו עלייה בשימוש. Zelle, למשל, ראתה כי נפח העסקאות שלה גדל בכ־63% במחצית הראשונה של 2020 ללמעלה מ־133 מיליארד דולר.

"קיומם של מספר אמצעי תשלום הוא הגיוני מבחינה הוליסטית", אומר ווינטרגרסט, בן ה־57, ומתייחס לעובדה שהצורך בשטרות נייר עמיד וקשה לזיוף נותר חזק למרות עליית התשלומים האלקטרוניים. "חייבים להיות אמצעי תשלום שעדיין פועלים כאשר תחנת כוח קורסת, ושאתה יכול לשלם באמצעותם מבלי להשאיר עקבות". למעשה, כיום יש עדיין 8 טריליון דולר של כסף מזומן שמתגלגלים – סכום שגדל ב־3% עד 5% בשנה – ויותר ממחצית מכל עסקאות התשלומים בכדור הארץ כיום מתרחשות באמצעות כסף מנייר.

בשנת 2019, 46% מהכנסות G&D בסך 2.9 מיליארד דולר הגיעו מחטיבת טכנולוגיית המטבעות שלה, הכוללת שירותי עיצוב והדפסת שטרות. היא מעסיקה 4,800 עובדים והיא עובדת עם 145 מתוך 195 הבנקים המרכזיים בעולם. למרות שההתרחבות של G&D לשירותים דיגיטליים – כולל אבטחת טלפונים ניידים בצורה של eSims בהם נעשה שימוש באייפונים של אפל – צומחת במהירות רבה יותר, האגף שכולל הדפסת שטרות נייר צמח בשנה שעברה ב־7%.

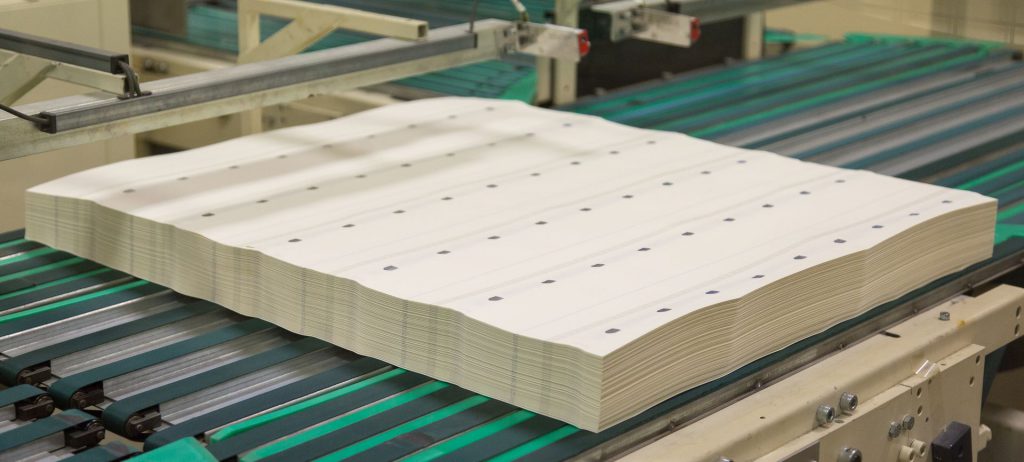

החברה הגרמנית ידועה בכך שהיא מחדשת ללא הרף את שטרות הכסף שהיא מדפיסה. כאשר ארמניה חיפשה לאחרונה להחליף את שטרות ה־1,000 עד 100 אלף שלה, אחרי 20 שנה, G&D השתמשה במצע פוליאסטר ונייר חדש כדי שהשטרות החדשים יהיו עמידים פי שניים עד שלושה מהכסף הישן. בנוסף, מעבר לסימני המים הרגילים והפסים המגנטיים שנמצאים על רוב שטרות הנייר, החברה החלה להציע תכונות אבטחה סמויות כביכול, כולל קוד המודפס על הנייר באמצעות לייזר שניתן לקרוא רק עם חיישנים תחת אור אינפרה אדום וטכניקות המשלבות שימוש אור אולטרה סגול.

נכון לסוף 2018, רק כ־11% מהשטרות העולמיים מודפסים בבתי דפוס פרטיים. G&D היא מדפסת הכסף השנייה בגודלה, עם נתח שוק של 23%, ממש מאחורי De La Rue הבריטית, שיש לה נתח שוק של 27%. לאחר שורה של בעיות, כולל חובות שטרם שולמו מוונצואלה, אובדן חוזה להדפסת הדרכונים הבריטים ליריבה צרפתית וטלטלה בהנהלה, De La Rue השעתה לאחרונה את הדיבידנד והודיעה בדאגה כי ייתכן שהיא תתקשה להמשיך.

שטרות לרודנים

G&D הוקמה בלייפציג בשנת 1852 על ידי צמד בעלי מלאכה צעירים, הרמן גייסק (21), ואלפונס דבריאנט (31). באותה שנה זכו המדפיסים בחוזה החשוב הראשון שלהם עם בנקWeimar שבדוכסות הגדולה של סקסוניה־ויימאר־אייזנך, להדפסת השטר ה־10 טאלר (המילה "דולר" נגזרת מטאלר).

בצד אחד של השטר היתה אלת המזל של סקסוניה־וויימאר־אייזנך ששכנה בין כמה מספרי 10 מודפסים והוקפה מכל צדדיה בסימני מים. צמד המדפיסים התפרסם בזכות העיצובים המורכבים שלו. משני צדי האלה היו חריטות של ספירלות פרקטליות מגולפות במחרטה ולא ניתנות לשכפול בשום עבודת יד.

לאורך השנים, G&D מילאה תפקיד מאחורי הקלעים בהיסטוריה הכספית. לאחר מלחמת העולם הראשונה היתה החברה אחת המדפיסות המובילות של שטרות ההיפר־אינפלציה עבור רפובליקת וויימאר. בשנת 1936 היא הדפיסה כרטיסים למשחקים האולימפיים בברלין עבור גרמניה של היטלר. בהמשך הדפיסה שטרות כסף למשטר פרנקו בספרד. לאחר המלחמה הפקיעו הסובייטים את מרבית פעילות G&D שלא נהרסה, אך חתנו של היו"ר דאז חזר לאחר שהיה אסיר מלחמה ברוסיה ובנה את העסק מחדש ב־1948 במינכן. בתוך עשור החברה הדפיסה מחצית מהשטרות של ה־Bundesbank והתרחבה אל מעבר לים. G&D היתה המדפיסה של ממשלת רוברט מוגאבה המושחתת בזימבבואה עד שנות השישים. ביולי 2008 אילצה ממשלת גרמניה את המדפיסה להפסיק לשלוח שטרות לבנק המרכזי בזימבבואה, שראתה את האינפלציה עולה על מיליון אחוז בשנה.

כיום, ל־ G&Dיש יותר מ־80 חברות בנות בחמש יבשות ופעילות דפוס חדישה בגרמניה ובמלזיה. היא מעצבת שטרות כסף בטוחים ובלתי ניתנים לזיוף והיא אף עוזרת להשמידם. בעוד שחלק מהבנקים המרכזיים מחזיקים גם בבתי דפוס משלהם, G&D מקבלת הזמנות מיוחדות לשטרות נדרשים במיוחד, מדפיסה אותם בהתאמה אישית עם מגוון רחב של מאפייני אבטחה, ומעבירה אותם לפי בקשה. אומנם הזמנות לכסף בפועל יכולות להיות ספורדיות, אך מכשירי האבטחה של G&D לסריקת כסף מטעם ממשלות (כולל ארה"ב) ובתי קזינו, מספקים הכנסות קבועות. התקווה היא שאם G&D תוכל לעזור לבנקים מרכזיים קטנים יותר לפתח מטבעות דיגיטליים משלהם זה יצור מודל הכנסות ככל שהעולם יהפוך לדיגיטלי.

ריכוזיות וביזור

ביולי 2017, כאשר ביטקוין היה בדרך לשווי של 20 אלף דולר וגל הנפקות הקריפטו היה קרוב לשיא, G&D הודיעה על התעניינותה במטבעות דיגיטליים כשפרסמה מסמך הצהרה בשם "כסף דיגיטלי". הדו"ח בן 35 העמודים עודד את הלקוחות, הבנקים המרכזיים, לאמץ חלופות אלקטרוניות לעסקי השטרות שפרנסו את G&D במשך מאה שנה: "מטבע דיגיטלי יהיה אטרקטיבי לבנקים מרכזיים שכן הוא יאפשר להם לתמוך באזרחים במסע הדיגיטציה", נכתב בדו"ח. G&D ציפתה כי בנקים מרכזיים רבים יהיו המומים מהעלייה המהירה של המטבעות הדיגיטליים האלטרנטיביים, כולל מטבע הליברה של פייסבוק. הם רצו לשמור על השליטה באספקת הכסף שלהם, אך לא היה להם את הידע הטכני או המשאבים להתחרות בזירה הזו.

ואז בשנה שעברה חשפה G&D את מוצר התוכנה הראשון שלה, שמטרתו למזג את שני העולמות: G&D Filia. במהדורת הסתיו של עלון פורום המוסדות הכספיים והפיננסיים הרשמיים, הציב ראש טכנולוגיית המטבעות העולמית של G&D, כריסטיאן יוטנר, את G&D Filia כ"משלימה למזומנים", פלטפורמת קובץ נתונים שיכולים להיכרות על ידי בנקים מרכזיים ולהיות מופצים באמצעות בנקים מסחריים או מוסדות פיננסיים אחרים, לשימוש בסמארטפונים, שעונים חכמים וארנקים דיגיטליים אחרים. למרות ש־ G&Dמעורפלת בפרטי התוכנה החדשה שלה, סביר להניח כי בדומה לביטקוין, "המטבעות" ייוצרו עם אלגוריתם, רק שהם יהיו תחת השליטה של כל בנק מרכזי אשר ישמור על קובץ הנתונים. סוג חדש של מטבע כזה לא ידרוש שימוש בחשבון ויהיה בעל קוד פתוח, כך שספקי שירותי התשלום יוכלו לשלב ישירות בתוכו את ההצעות שלהם.

במסמכי ההצעה שלה, G&D השאירה את האפשרות כי הזן החדש של "מטבעות דיגיטליים של בנקים מרכזיים" יכול לבטל את הצורך במתווכי בנקים מסחריים לחלוטין, מכיוון שהמטבע יכול להיות מונפק ישירות ולא באמצעות מוסד הנפקה. אזרחים ואחרים יהיו בעלי חשבון ישירות בבנק המרכזי של האומה שלהם. מטבעות דיגיטליים שהונפקו ישירות יעשו דרך ארוכה לכיוון "הבנקאות הלא בנקאית" מכיוון שכל מה שיידרש לגישה אליהם יהיה סמארטפון. פיזור מענקים במהלך משבר, למשל, יכול להיות קל כמו לשלוח דוא"ל.

"קשה מאוד להעביר כסף לאנשים כשאין להם חשבון בנק, אבל אולי יש להם טלפון", אומר ווינטרגרסט. "ההנפקה בבנק המרכזי לא תספק רק מזומן פיזי, אלא גם מזומן דיגיטלי". ווינטרגרסט מציין כי שם תוכנת המטבעות הדיגיטליים החדשים של G&D, Filia, הוא לטיני. "זו הבת החדשה או השלוחה של הבנק המרכזי", הוא אומר.

בעוד ש־Amazon Pay, Alipay ופייסבוק Pay הכירו בהזדמנות ליצור רשת תשלומים ללא גבולות – כולם גם דורשים גישה לחשבונות, וכגופים למטרות רווח יש מודלים עסקיים שעשויים לעלות בקנה אחד עם הערך האמתי של יצירת מטבע.

"מטבע דיגיטלי של הבנק המרכזי הוא טובת הציבור", אמר ראש טכנולוגיית המטבעות של ה־G&D, וולפרם זיידמן, בראיון שפורסם לאחרונה. "הוא מקובל על ידי כולם, נקי ממחסומים חברתיים וכלכליים וניתן להשתמש בו באופן עצמאי מהמנפיק, מה שהופך אותו לכלי דמוקרטי וחופשי באמת. כדי להיות מקובל באופן נרחב, CBDC צריך להיות אנונימי באמת למשתמש הכנה".

אבל ווינטרגרסט מסביר כי לכסף כזה שיונפק על ידי בנק מרכזי יהיו תכונות מסוימות ששטרות הכסף, או אפילו התשלומים באמצעות Zelle לעולם לא יכלו להציע: "אפשר לומר שעד 1,000 דולר, למשל, יהיה בלתי ניתן למעקב, זה אנונימי", הוא אומר. "אבל מעל 1,000 דולר אתה צריך לשים את שמך מאחורי הכסף, למשל, מכיוון שאתה יכול ליצור טריגרים, או ספים לערכים שונים, ולמטרות שונות". הצד ההפוך לכך הוא שניתן לקודד את ה־CBDC כך שהוא יעקוב אחר כל עסקה בודדת, ולמעשה ימחוק את הפרטיות.

גורם נוסף שישפיע על הייצור הוא העלות. ביטקוין יקר להפליא מנקודת מבט אנרגטית בלבד, ועולה בין 5,000 ל־9,000 דולר לכריית ביטקוין יחיד, על פי ההערכה האחרונה. G&D, לעומת זאת, גובה בין 30 ל־250 דולר כדי לתכנן, לייצר ולשלוח 1,000 שטרות כסף, בהתאם לתכונות האבטחה, אשר בתורן תלויות בערך השטר. הבנק הפדרלי האמריקאי, שמדפיס שטרות משלו, אומר שהוא משלם כ־0.077 דולר עבור שטר דולר בודד, ועד 0.196 דולר עבור שטר של 100 דולר. כמה יעלה ליצור מטבעות דיגיטליים בבנק המרכזי? ווינטרגרסט לא אומר, אבל זה בטוח יהיה זול יותר מאשר ביטקוין. "תן לי שנה־שנתיים ואולי אוכל לומר", הוא אומר.

בזמן שפיתחה את Filia עם צוות מתכנתים וכלכלנים פנימיים, G&D גילתה את Metaco שבסיסה בשווייץ, המוכרת מערכת הפעלה מוסדית המאפשרת למוסדות פיננסיים לשמור על מטבעות קריפטו, אסימונים ומטבעות־ייצוב.

התוכנה של Metaco, שנקראת Silo, היא ממשק משתמש בין המפעילים האנושיים בבנקים מסחריים, לבין רשתות הבלוקצ'יין או ספרי החשבונות המבוזרים האחרים, המחוללים את מטבעות הקריפטו שעליהם היא שומרת. נכון להיום, 75% מעסקיה של Metaco מגיעים מבנקים, בעיקר באירופה.

ביולי G&D קפצה על Metaco. סבב ההשקעה בסך 17 מיליון הדולר שהובילה היה כפול ממה שהסטארט־אפ השוויצרי חיפש בתחילה לגייס. "אנחנו יכולים להעניק להם גישה לבנקים מרכזיים", אומר ווינטרגרסט. "מכיוון שכאשר הבנקים המרכזיים יעברו יותר לצורות מטבע דיגיטליות הם יצטרכו סביבת משמרת".

צילומים: G&D, Shutterstock, Carlos Fuchs