הבנק הדיגיטלי וואן זירו הפסיד ב2022 וב־2023 יותר מחצי מיליארד שקל. כותרות אלה הכניסו ודאי רוח נכאים בסביבת הבנק (ושמחה לאיד, יש להניח, בקרב הבנקים הוותיקים בישראל). בבריטניה, לעומת זאת, הבנקים הדיגיטליים פורחים, אבל גם להם לקח לפחות עשור כדי להפסיק לדמם. מאז הגיחו לראשונה, הפכו הבנקים הדיגיטליים שהגדולים שבהם הם מונזו (MONZO) וסטרלינג (STARLING) לתופעה, בדומה למה שרשתות הסופרמרקטים הזולות אלדי ולידל יצרו בענף המזון.

כמו הבנק הדיגיטלי הישראלי גם הם מציעים פתיחת חשבון מיידית, ללא צורך בטפסים מסורבלים ושירותים שרובם לא מחייבים בעמלות. לא "עמלות שורה", ולא עמלות ניהול חשבון. שולחים צילום דרכון בטלפון, מזדהים בווידיאו – וזה הכל.

הפקדת מזומנים בסופרמרקט

בבריטניה פעילים כ־10 בנקים דיגיטליים עצמאיים שאינם גירסאות של הבנקים המסורתיים. אם בוואן זירו אין למשל אפשרות להפקיד מזומנים, במונזו זה אפשרי גם כשאין סניפים. איך עושים את זה? ברשתות סופרמרקטים שמחוברות לשירות Paypoint המאפשר תשלום חשבונות וגם הפקדות מזומנים דרך הקופה הרגילה. ניתן לעשות זאת גם בסניפי הדואר.

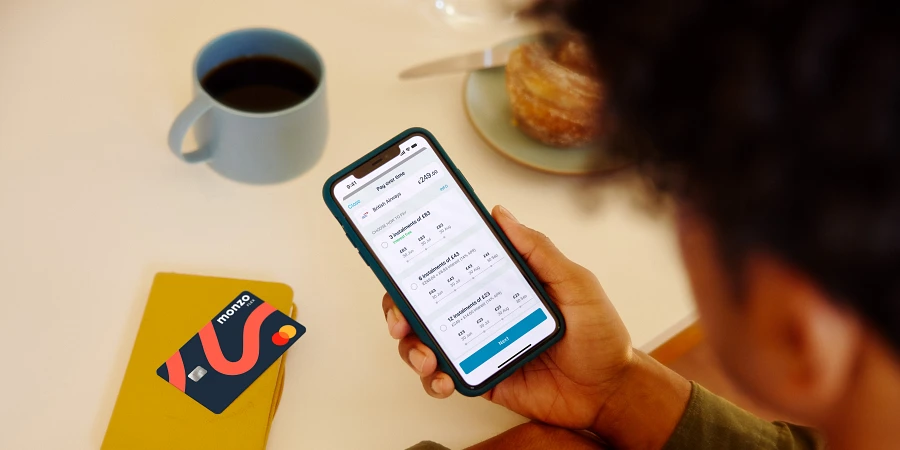

הכרטיס האדמדם של מונזו והטורקיז של סטרלינג מושכים בעיקר את הצעירים. ברגע התשלום, עולים בסמארטפון פרטי העסקה, כך שהם לא צריכים לחכות לדיווח של הבנק. ניתן להשתמש בכרטיסים בכל מקום בעולם, למשוך כספים ולשלם, לבצע העברות בכל מטבע ועוד.

סטרלינג דיווחה על רווח ראשון ב־2022. מונזו הפסידה 116 מיליון ליש"ט ב־2023, אבל בחברה טוענים כי כבר השנה היא תעבור לרווח.

ב־2018 נתח השוק של הבנקים הדיגיטליים עמד על אחוז אחד מסך חשבונות העו"ש המנוהלים בבריטניה. כיום כבר מדובר בכ־10% במונזו, שמוביל בין הדיגיטליים, מנוהלים 7.4 מיליון חשבונות ובסטרלינג 3.6 מיליון. בבנק לויד'ס שהוקם עוד לפני המהפכה הצרפתית ונחשב לגדול בין הבנקים הבריטים המסורתיים, מנוהלים 27 מיליון חשבונות.

לפי שעה, הנטייה היא להחזיק חשבון בבנק דיגיטלי לא כתחליף לחשבון בבנק מסורתי אלא כדי לאפשר תנועה נוחה יותר של כספים. אם בעתיד יציעו הבנקים הדיגיטליים גם שירותים נוספים כמו פנקסי שיקים, הנפקת שיקים בנקאיים ומסחר במניות, התחרות תיגבר. הבנקים הדיגיטליים כבר בדרך לשם, ובשנים האחרונות החלו להציע כרטיס אשראי בנוסף לכרטיס חיוב, הלוואות וריבית אטרקטיבית על חסכונות.

80% מהלקוחות הביעו סיפוק מהשירותים של הבנקים הדיגיטליים לעומת כ־60% ומטה – מרוצים מהבנקים המסורתיים. סוד הרווח הוא תיק ההלוואות. בבנקים המסורתיים, מלווים כמעט 9 ליש"ט על כל 10 ליש"ט של פקדונות. במונזו כרגע התיק מצביע על יחס נמוך של11% ובסטרלינג 46% ( בלוידס95%) . כשהבנקים הדיגיטליים יגבירו את חלקם גם בשוק ההלוואות (והמשכנתאות), הם גם ירוויחו הרבה יותר – ולשם הם חותרים. בינתיים הם בונים בסיס לקוחות, שלפי כל הסקרים שמח לנפנף בכרטיסים הצבעוניים שלהם.